شركة رقمي

نقل من موقع

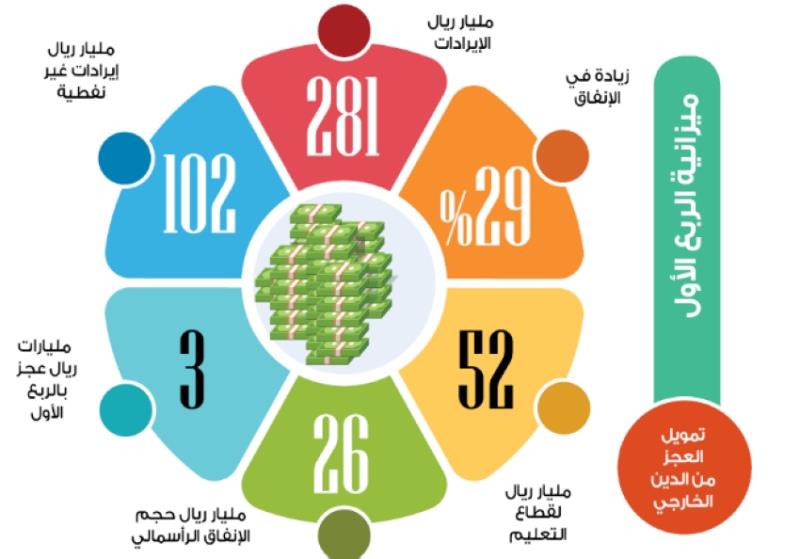

توقع تقرير اقتصادي صدر أمس أن يكون لتراجع أسعار النفط تأثير مباشر في ميزان المدفوعات والوضع المالي في السعودية. ورجح التقرير الذي أعدته دائرة الاقتصاد والبحوث في "جدوى للاستثمار" أن إبقاء الحكومة على الإنفاق العام مرتفعاً، لكنه لفت إلى أن تراجع الثقة لدى المستثمرين نتيجة لحدوث عجز في الميزانية ربما يؤدي إلى إبطاء النشاط الاقتصادي غير النفطي. وعرض التقرير عدة سيناريوهات للسياسة المالية إزاء تقديرات مختلفة للميزانية العامة، مبنية على أسعار مختلفة للنفط: ميزانية متعادلة يرى التقرير أن ميزانية متعادلة بموجب السيناريو المرجح لأسعار النفط، 85 - 83 دولارا للبرميل للعامين 2015 / 2016، ستكون السعودية في حاجة إلى خفض الإنفاق إلى المستوى الذي يحقق تعادل الميزانية. بناءً على نتائج سيناريو سعر النفط المرجح أعلاه، تحتاج الحكومة إلى خفض الإنفاق الرأسمالي بنسبة 20.6 في المائة و47.8 في المائة للعامين 2015 و2016 على التوالي، حيث سيؤدي ذلك إلى تحقيق ميزانية متعادلة إلى تأثيرات مهمة في أداء القطاع الخاص. خاصة إذا وضعنا في الاعتبار الاعتماد الكبير لبعض القطاعات- خاصة قطاعي التشييد والنقل- على مشاريع البنى التحتية العملاقة التي تنفذها الدولة. وإذا كان خيار الحكومة هو خفض الإنفاق، فيتوقع التقرير أن يتم اتجاه الخفض إلى المساعدات الخارجية ومشاريع البنى التحتية غير الضرورية. فالبنيات التحتية غير الضرورية، كالإنفاق على الأنشطة الترفيهية والأعمال المرتبطة بها، تعتبر ذات أولوية متأخرة نسبياً من حيث أهداف التنمية والرعاية الاجتماعية. أما مشاريع البنى التحتية الاجتماعية ذات الأولوية الكبيرة، كالمدارس والمستشفيات والمساكن، فيتوقع أن تبقى هي المستفيدة من الإنفاق الحكومي، رغم احتمالات خفض الإنفاق، وذلك بسبب تأثيرها الاجتماعي المهم فضلاً عن انعكاساتها على أداء القطاع الخاص. في ظل سيناريو خفض النفقات هذا، ينتظر أن يتباطأ نمو الناتج الإجمالي الفعلي غير النفطي إلى 4 في المائة و3.8 في المائة للعامين 2015 و2016 على التوالي. هذا التباطؤ مقروناً مع نمو سلبي في قطاع النفط، سيؤدي إلى تراجع نمو الناتج الإجمالي الفعلي الكلي إلى 3.1 في المائة و2.8 في المائة للعامين 2015 و2016 على التوالي. ميزانية مبنية على 100 - 95 دولارا للبرميل وبالنسبة للميزانية العامة في ظل سيناريو أسعار النفط المرتفعة بين 100 و95 دولارا للبرميل للعامين 2015 / 2016 يتوقع توقع عجز في الميزانية بحجم أصغر للعامين 2015 و2016 عند 0.8 في المائة و 4.6 في المائة من الناتج الإجمالي على التوالي. وتقوم الفكرة الرئيسية في هذا السيناريو على تراجع حجم النفط الذي تنتجه المملكة كعامل رئيسي لإحداث ارتفاع قوي في أسعار النفط. ورغم أن هذا الافتراض سيؤدي إلى سحب نمو الناتج الإجمالي لقطاع النفط إلى المنطقة السالبة، لكنه في النهاية سيقود إلى زيادة طفيفة في إيرادات النفط مقارنة بالسيناريو المرجح. وبموجب هذه الافتراضات، فإن نمو الناتج الإجمالي الكلي سيتباطأ إلى 2.5 في المائة على أساس المقارنة السنوية في عام 2015 وإلى 3.2 في المائة للعام الذي يليه. ويتطلب إعداد ميزانية متعادلة بموجب هذا السيناريو لأسعار النفط، خفض للإنفاق الرأسمالي بنسبة 5.5 في المائة و36.1 في المائة للعامين 2015 و2016 على التوالي. في هذه الحالة، سيسجل الناتج الإجمالي الفعلي للعامين 2015 و2016 المزيد من التباطؤ لينمو بنسبة 2.4 في المائة و2.8 في المائة على التوالي. وهذا التباطؤ يعود إلى تأثير خفض الإنفاق الرأسمالي في الاقتصاد غير النفطي. ويتوقع أن يسجل هذا الأخير نمواً بنسبة 4.2 في المائة و3.8 في المائة في عامي 2015 و2016 على التوالي. ميزانية بأسعار نفط بين 79 و78 دولارا يتوقع في ظل أسعار النفط المنخفضة، 79 / 78 دولارا للبرميل للعامين 2015/2016 أن يكون هناك تراجع في الإنتاج طفيف مقارنة بسيناريو الأسعار المرتفعة، ما يؤدي إلى الإبقاء على نمو الناتج الإجمالي لقطاع النفط وبالتالي نمو الناتج الإجمالي الكلي دون تغيير تقريباً. ولكن، على ضوء هذه الافتراضات، ستسجل الميزانية عجزاً أكبر يصل إلى 4.6 في المائة من الناتج الإجمالي المحلي لعام 2015، ثم ينزلق إلى 7 في المائة عام 2016. وبناءً على افتراض أن أسعار النفط وحجم الإنتاج سيشهد كل منهما تراجعاً في هذا السيناريو مقارنة بالسيناريو المرجح، فإن الخفض المطلوب في الإنفاق لمعادلة الميزانية سيكون في هذه الحالة كبيراً. يقتضي هذا السيناريو خفض الإنفاق الرأسمالي بدرجة كبيرة، تصل إلى 34 في المائة و59 في المائة للعامين 2015 و2016 على التوالي. ونتيجة لهذا الخفض الكبير، فإن نمو الناتج الإجمالي للقطاع غير النفطي سيتباطأ إلى 3.8 في المائة و3.7 في المائة في عامي 2015 و2016 على التوالي. ورصد تقرير جدوى استجابة السعودية لتراجع أسعار النفط من خلال خفضها لأسعار البيع الرسمية من خلال خفض الأسعار لجميع مناطق التصدير (أوروبا وأمريكا وآسيا). وشهدت المملكة في عام 2014 منافسة متزايدة في اثنتين من أسواق صادراتها الرئيسية، هما الولايات المتحدة والصين. بالنسبة للولايات المتحدة، أصبحت صادرات السعودية من الخام الثقيل تحت ضغط من الواردات الكندية. بقيت الصادرات السعودية إلى الولايات المتحدة مستقرة عند 1.2 مليون برميل في اليوم خلال النصف الأول لعام 2014، لكنها هبطت إلى ما دون مليون برميل في أيلول (سبتمبر)، بينما سجل إجمالي واردات الولايات المتحدة من كندا في الوقت نفسه أعلى مستوى له على الإطلاق، عند 3.5 مليون برميل في اليوم. وذكر التقرير أن السعودية منافسة في السوق الآسيوية، حيث عمد مصدرو نفط آخرون في الشرق الأوسط إلى خفض أسعارهم، تمشياً مع مسار الأسعار المتراجعة. هناك عدد من الدول تتنافس للحصول على حصة سوقية في هذا المنطقة التي تحقق نمواً، خاصة السوق الصينية، حيث خسر الخام السعودي أخيراً لمصلحة العراق وإيران وروسيا. ويشير قرار السعودية المتمثل في خفض أسعار بيع النفط، بدلاً عن خفض الإنتاج، إلى أنه في ظل سوق نفط عالمية تشهد منافسة حادة، مع وفرة كبيرة في الإمدادات من دول خارج أوبك، لا تشكل الأسعار أولوية في الوقت الحالي، بل تعتبر زيادة الحصة السوقية، أو بالأحرى المحافظة عليها، هو الأولوية الكبرى. نتيجة لذلك، وبناءً على سيناريو الأسعار المرجح لدينا، فإننا لا نرى هبوطاً حاداً في إنتاج المملكة خلال العامين المقبلين. نتوقع أن يبلغ متوسط الإنتاج لعام 2014 ككل 9.7 مليون برميل في اليوم؛ يقل هذا المتوسط بدرجة طفيفة إلى 9.6 مليون برميل في عام 2015 ثم إلى 9.4 مليون برميل لعام 2016. لكن، في حالة سيناريو السعر المرتفع، الذي يفترض خفض الإنتاج من قِبل أوبك، الذي بموجبه تخفض المملكة إنتاجها بنحو 400 ألف برميل يومياً، فإن الإنتاج السعودي سيتراجع إلى 9.1 مليون برميل في عام 2015 وتسعة ملايين برميل عام 2016. كذلك، ربما ينخفض إنتاج المملكة في حال تحقق سيناريو الأسعار المنخفضة. في هذا السيناريو، نتوقع أن ينخفض إنتاج المملكة إلى 9.5 مليون برميل عام 2015 وإلى 9.3 مليون برميل في عام 2016. واعتبرت "جدوى" أن قرار منظمة أوبك بعدم خفض الإنتاج خطوة جريئة ترمي إلى تقييد المنتجين خارج المنظمة، خاصة شركات إنتاج النفط الصخري في الولايات المتحدة. ويبين قرار عدم الخفض الذي قادته السعودية أن المملكة ليست مستعدة لخسارة حصصها السوقية في الدول الرئيسة التي تصدر إليها النفط، وبدلاً عن ذلك فهي تحاول الإبقاء على قدرتها على المنافسة من خلال خفض الأسعار. وأرجع تقرير جدوى هبوط أسعار النفط إلى مجموعة عوامل بعضها ذو طابع بعيد المدى (تسارع زيادة الإمدادات الأمريكية وزيادة معدلات كفاءة استخدام الوقود لدى دول منظمة التعاون الاقتصادي والتنمية) وأخرى ذات طابع قصير المدى (نمو الاقتصاد العالمي بمستويات أضعف مما كان متوقعاً واستقرار الأوضاع الجيوسياسية وارتفاع قيمة الدولار).هناك عدد من المتغيرات قد تؤدي إلى سيناريوهات مختلفة من الأسعار للنفط خلال العامين المقبلين، ويرجح التقرير أن تكون الأسعار في حدود 85 / 83 دولارا للبرميل لعامي 2015 / 2016. هذا المستوى من الأسعار سيدعم انتعاش الاقتصاد العالمي، كما أنه سيدفع ببعض النفط الصخري الأمريكي خارج السوق. ضغوط بعيدة المدى على أسعار النفط وقال التقرير إن زيادة إنتاج النفط الصخري في الولايات المتحدة الأمريكية تشكل ضغطا طويل الأمد فرغم أن نمو إنتاج النفط الخام الأمريكي الحلو الخفيف ظل يتسارع خلال السنوات القليلة الماضية، إلا أن انقطاع الإنتاج في عدد من الدول أدى إلى تأجيل انعكاس زيادات الإمدادات الأمريكية على أسعار النفط. وزاد الإنتاج الأمريكي بنحو أربعة ملايين برميل يومياً خلال السنوات الخمس التي بدأت في الربع الثالث من عام 2008، لكن انقطاع الإنتاج في خمس دول (ليبيا، إيران، اليمن، جنوب السودان، وسورية)، الذي بلغ إجماليه 2.5 مليون برميل يومياً أتاح للإمدادات النفطية التي لم تعد تذهب إلى الولايات المتحدة أسواقاً بديلة بصورة سهلة. منذ عام 2012، كانت زيادة إنتاج الخام الأمريكي تعمل على خفض واردات الولايات المتحدة من الخام من منطقة غرب إفريقيا، خاصة الخام النيجيري، الذي ساهم في إيجاد وفرة كبيرة في حوض الأطلنطي، ما أدى إلى ضغوط تنازلية على أسعار خام برنت. ولفت التقرير إلى زيادة كفاءة استخدام الوقود في دول منظمة التعاون الاقتصادي والتنمية، حيث طرأ تغيير كبير على حجم الطلب على النفط في هذه الدول، استجابة للزيادة السريعة في أسعار النفط خلال العقد الماضي. وبلغ متوسط سعر خام برنت في عام 2003 نحو 28 دولاراً للبرميل، لكن ارتفع بسرعة إلى متوسط 73 دولاراً للبرميل في عام 2007، ثم قفز إلى متوسط تجاوز 100 دولار للبرميل منذ عام 2011. وللحد من تأثير تلك الأسعار المرتفعة، قامت العديد من دول منظمة التعاون الاقتصادي والتنمية بتنفيذ برامج لتوفير الطاقة وزيادة كفاءة استخدام الوقود. ويتضح ذلك جلياً في اقتصاد وقود المركبات، حيث أصبحت الدول الرئيسية في منظمة التعاون الاقتصادي والتنمية غير المنتجة للنفط (اليابان والاتحاد الأوروبي) هي الرائدة في تطبيق مثل تلك البرامج. الضغوط قصيرة المدى على النفط يرى التقرير أن المخاوف بشأن المشكلات الجيوسياسية، التي تسببت سابقاً في الإبقاء على أسعار النفط عند حد أدنى مرتفع، تراجعت الآن بدرجة كبيرة. فصادرات الخام العراقية بقيت مستقرة عند مستوى 2.4 مليون برميل يومياً، كما أن النزاع الروسي ـــ الأوكراني لم يؤثر في الإمدادات النفطية الروسية. وفي كلتا الحالتين، لا تزال المخاطر باقية. كذلك، استوعبت سوق النفط سلفاً انقطاع الإمدادات الليبية، حيث شاهدنا حقل الشرارة الذي ينتج 200 ألف برميل يومياً يخرج من السوق في منتصف تشرين الثاني (نوفمبر)، دون أن يؤدي إلى ارتفاع في أسعار النفط. نمو أضعف من المتوقع للاقتصاد العالمي لا يزال ضعف النمو الاقتصادي، خاصة في دول الاتحاد الأوروبي واليابان، يؤثر سلباً في استهلاك النفط في دول التعاون الاقتصادي والتنمية، كما أن معدلات النمو الاقتصادي في الصين تشهد تراجعاً. يكافح اقتصاد الاتحاد الأوروبي لتحقيق زخم اقتصادي، لكن الانكماش المتواصل في نمو الأسعار يظل عقبة رغم إقدام البنك المركزي الأوروبي أخيراً على خفض أسعار الفائدة إلى مستويات قياسية وكذلك فرض رسوم على أموال المصارف المحلية المودعة لديه. في الوقت نفسه، تعاني اليابان الضرائب على المبيعات والنمو الضعيف للصادرات، إضافة إلى أن الحكومة بصدد إعادة تشغيل المفاعلات النووية. أما الصين فتشهد بعض التباطؤ في نمو اقتصادها، كما أن الحركة التصحيحية في أسعار المساكن أدت إلى انخفاض قيمة العقارات وأثرت سلباً في الدخل المتاح للإنفاق. ارتفاع قيمة الدولار سجل الدولار خلال الشهرين الماضيين أعلى مستوى له خلال أكثر من عام، وقد أسهم ذلك أيضاً في خفض الطلب العالمي على النفط الذي أدى بدوره إلى انخفاض في الأسعار. وهناك علاقة سلبية بين أسعار النفط وسعر صرف الدولار الأمريكي، لأن النفط يُسعّر عموماً بالدولار . وتعود قوة الدولار الحالية إلى التوقعات برفع أسعار الفائدة في الولايات المتحدة، حيث أوقف "الاحتياطي الفيدرالي" برنامج شراء الأصول، إضافة إلى تطبيق البنوك المركزية في الاتحاد الأوروبي واليابان برامج تسهيل السياسات النقدية بهدف دعم اقتصادات بلادها.

مشاركة :