شركة رقمي

نقل من موقع

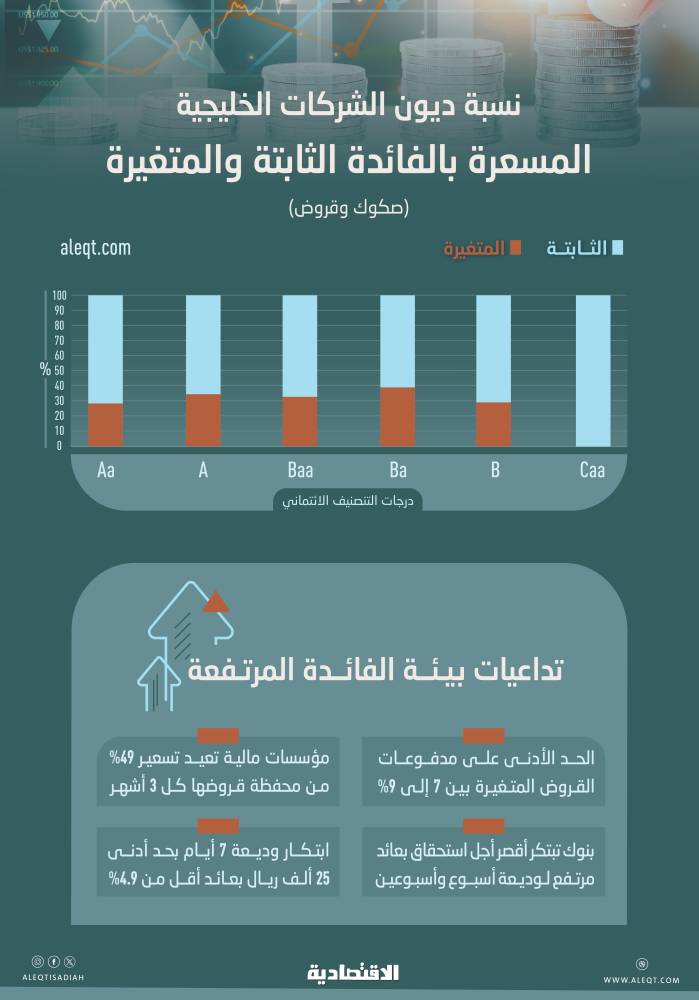

يتوقع أن تكون القروض "القائمة على الأصول" من أبرز المنتفعين من دخول الاقتصاد السعودي لمرحلة أسعار الفائدة المنخفضة في السوق المحلية. ووفقا لرصد لـ"الاقتصادية"، ركز على القروض القائمة وشمل تسعة منتجات تمويلية متوافرة للأفراد من القطاع المالي، ستكون القروض التي يتم تسعيرها بالفائدة المتغيرة / الربح المتغير من أبرز المستفيدين ولكن بدرجة أقل، حيث تتبع أثر حركة السايبور (وذلك بغض النظر عن نوع منتج التمويل). في حين لن ينتفع الحاصلون على قروض/ عمليات التمويل بالفائدة الثابتة، من انخفاض مستويات السايبور وذلك بغض النظر عن فئة المنتج التمويلي. ويتعمد من يحصل على تمويل بـ"الربح الثابت" أن يقوم بذلك من أجل ضمان عدم زيادة الأقساط الشهرية سواء ارتفعت أسعار الفائدة أم انخفضت. أي أن الفائدة الثابتة تقود كي يحصل العميل على "حصانة" من تقلبات أسعار الفائدة مستقبلا، ما يساعد على مسألة تنظيم ميزانية الأفراد الشهرية. وبخلاف القروض التي تسهل من تملك المواطنين للأصول، تشمل القروض الاستهلاكية ثمانية أقسام رئيسة هي: قروض لترميم وتأثيث وتحسين عقارات، ولشراء سيارات ووسائل نقل شخصية، وشراء أثاث وسلع معمرة، والتعليم، والرعاية الصحية، وقروض بطاقات الائتمان، إضافة إلى بند القروض الاستهلاكية الأخرى. زخم قروض الأفراد بعد قرار البنك المركزي الأمريكي تخفيض أسعار الفائدة بمقدار 25 نقطة أساس، أغلقت كل آجال استحقاق أسعار الفائدة على التعاملات بالريال بين البنوك (السايبور) على تراجعات حادة وذلك كردة فعل طبيعية بعد قرار مؤسسة النقد العربي السعودي "ساما" - التي تعد بمنزلة البنك المركزي- خفض أسعار الفائدة المحلية بالدرجة نفسها، حيث حصلت جهود الدولة الداعمة لتملك المواطنين للمساكن على دعم كبير من قرار "ساما" بتخفيض أسعار "الريبو" وذلك بسبب انعكاس أثر ذلك على فائدة الاقتراض السعودية (السايبور)، الأمر الذي يقود إلى تخفيض العبء المالي الشهري الذي يدفعه المقترضون (مع الفائدة المتغيرة)، حيث سيسهم الدعم الحكومي لقروض الإسكان والممزوج بالفائدة المنخفضة في زيادة الطلب على قروض الإسكان. ويسهم هذان العاملان مجتمعين في تخفيف العبء على المقترضين وتحسين قدرتهم على تحمل التكاليف، الأمر الذي سيسهم في تعزيز تملك المواطنين للمساكن وتحقيق أهداف "رؤية المملكة" في الوصول إلى نسبة تملك 70 في المائة بحلول عام 2030. وأسهمت جهود توظيف المواطنين والزيادة الواضحة في أعداد النساء العاملات في زيادة نسبة تملك المساكن (سواء المباشرة وغير المباشرة). وبحسب مذكرة بحثية لـ"جي بي مورجان" صادرة في آذار (مارس) من هذا العام، فلدى المؤسسات المالية ما بين 10 إلى 20 منتجا مختلف من منتجات الإسكان. وهذه المنتجات تتفاوت ما بين شراء وحدة سكنية جاهزة أو تمويل البناء الذاتي أو شراء وحدة سكنية قيد الإنشاء أو تمويل برهن العقار.. إلخ. القطاعات المنتفعة من الفائدة المنخفضة على صعيد الائتمان المصرفي الممنوح للشركات الحكومية وشبه الحكومية والقطاع الخاص، فإن العملاء الذين حصلوا على خطوط تمويل بالفائدة "المتغيرة" سيلاحظون انخفاضا في مدفوعاتهم الدورية (بعكس الجهات التي حصلت على قروضها بالفائدة الثابتة). والحال نفسه ينطبق على الجهات التي أصدرت صكوكا بالربح المتغير (سواء الحكومية منها أو القطاع الخاص). أما النشاط الاقتصادي الذي سيستفيد من انخفاض الفوائد على القروض القائمة (للشركات العاملة به) والمُسعرة بالفائدة المتغيرة فهو قطاع الصناعة والإنتاج والزراعة وصيد الأسماك والتعدين والمناجم والماء والكهرباء والغاز والخدمات الصحية والبناء والتشييد والتجارة والنقل والاتصالات وقطاع التمويل والخدمات. وتستعين البنوك السعودية بمؤشر "السايبور" عندما تحاول الاقتراض من بعضها بعضا. و"السايبور" هو سعر الفائدة المعروض بين البنوك السعودية لثلاثة أشهر. وتتفاوت أسعار "السايبور" وفقا لآجال الاقتراض (القصيرة الأجل) التي قد تراوح ما بين شهر إلى سنة. وتعد أسعار "السايبور" بمنزلة العمود الفقري الذي تقوم عليه قروض الأفراد والشركات وكذلك بعض إصدارات السندات السيادية (التي تسعر بالفائدة المتغيرة) في السوق المحلية. فعلى أساسها، يتم تحديد الفوائد / الأرباح التي يدفعها المقترضون للبنوك. وشهدت تعاملات الخميس الماضي، حدوث عملية تصحيح لأسعار الفائدة لأجل ستة أشهر بعدما كانت تتداول خلال معظم أيام الأسبوع الماضي دون فائدة لأجل ثلاثة أشهر. وأصبحت "الفائدة المعروضة بين البنوك السعودية لستة أشهر" تقف عند 2.61 في المائة، في حين كسرت فائدة أجل ثلاثة أشهر، التي تستخدم على نطاق واسع مع القروض، حاجز 2.60 في المائة لتغلق مع تداولات الخميس عند 2.59 في المائة وهذا أدنى مستوى تسجله منذ كانون الأول (ديسمبر) 2017، وليصل بذلك انخفاض فائدة أجل ثلاثة أشهر منذ بداية السنة حتى الآن إلى 38 نقطة أساس.

مشاركة :