شركة رقمي

نقل من موقع

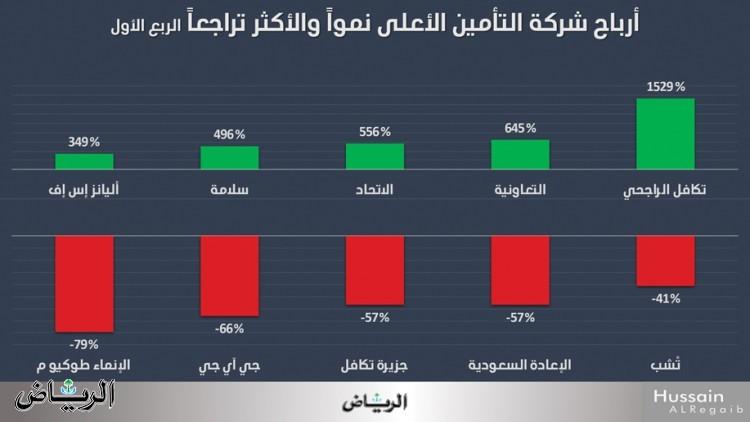

حققت شركات التأمين السعودية صافي أرباح بلغت أكثر من 607 ملايين ريال خلال الربع الأول من العام الحالي 2023 مقابل خسارة قدرها 80 مليون ريال عن الفترة نفسها من العام الماضي، وقد كان لتأمين المركبات أثر واضح في نمو أرباح شركات التأمين، الذي يشكل 23% من إجمالي وثائق التأمين المكتسبة، حيث إن أسعار وثائق تأمين المركبات تم رفعها أكثر من 70% مع بداية العام الحالي بعد أن سجلت الحوادث المرورية ارتفاعا في أعدادها، وقمنا بتحليل للقوائم المالية لشركة التعاونية، وهي الشركة الرائدة في قطاع التأمين السعودي ولديها تنوع في منتجات التأمين للوصول إلى حقيقة أثر رفع أسعار وثائق تأمين المركبات على الأرباح، حيث أظهرت لنا البيانات المالية أن قيمة وثائق تأمين المركبات المكتتب بها نمت بنسبة 78%، أما نتيجة خدمة تأمين المركبات فقد حققت نحو 34 مليون ريال مقابل خسارة 161 ألف ريال خلال الفترة نفسها من العام الماضي، أما على صعيد مصاريف خدمة التأمين على المركبات، التي تدخل فيها تعويضات الحوادث المرورية فقد سجلت نحو 248 مليون ريال مقابل 155 مليون ريال خلال الفترة نفسها من العام السابق وبنسبة نمو نحو 60%. وإذا سلمنا بأن نتائج تأمين المركبات متشابهة إلى حد ما في جميع شركات التأمين، فإننا نستطيع أن نعمم نتائج شركة تأمين التعاونية على جميع شركات التأمين التي تصدر وثائق تأمين المركبات، ولذلك حققت شركة تكافل الراجحي أعلى نمو في الأرباح بلغت نسبتها 1528%، تلتها شركة التعاونية للتأمين بنسبة نمو بلغت 645%. ولأول مرة نرى عدد شركات التأمين الخاسرة لم يتجاوز 3 شركات، ومع تحقيق الخسارة إلا أنها كانت أقل من نصف الخسائر التي حققتها خلال الفترة نفسها من العام الماضي، ولم نتمكن من قياس تأثير ارتفاع أسعار وثائق تأمين المركبات على عدد الوثائق المصدرة؛ لأنها تظهر فقط في البيانات الإحصائية التي تصدر عن البنك المركزي السعودي، وهذه البيانات لم تحدث منذ نهاية عام 2022 وإن كنت أعتقد أن عدد الوثائق قد تراجع بسبب ارتفاع الأسعار. في بداية العام الحالي، تم تطبيق المعيار المحاسبي الدولي IFRS 17 الذي يعمل على تطوير القياس والإفصاح المحاسبي وتحسين جودة التقارير المالية لشركات التأمين، ولذلك وافقت هيئة السوق المالية السعودية على تمديد نهاية مهلة إعلان النتائج المالية لشركات التأمين حتى تاريخ 2 يوليو لتمكين الشركات من تعديل أرقام المقارنة للفترات السابقة، أما الأثر المتوقع من تطبيق المعيار المحاسبي 17 على البيانات المالية ومؤشرات الأداء الرئيسة لشركات التأمين، هو وضع قواعد واضحة ومتسقة للاعتراف والقياس والإفصاح والعرض لعقود التأمين التي تقع في نطاق المعيار، ما يسمح بإمكانية المقارنة فيما بين البيانات المالية لشركات التأمين المحلية والدولية، كذلك الحفاظ على التوافق مع المعايير المحاسبية الدولية الأخرى لتجنب الممارسات المحاسبية المتباينة بالنسبة لعقود التأمين المتطابقة لتحسين مستوى الإفصاح والشفافية بالتقارير المالية وجعل المعلومات الواردة بها أكثر ملاءمة، وأيضا يساهم تطبيق معيار التقرير المالي الدولي 17 في تحسين جودة التقارير المالية وتقديم معلومات أكثر شفافية وملاءمة حول كيفية تحديد الأرباح أو الخسائر التي تتبعها شركات التأمين بالنسبة لخدمات التأمين المقدمة وأرباح استثمار أقساط التأمين المحصلة من العملاء، والمخاطر التي قد تتعرض لها الشركات نتيجة لإصدار عقود التأمين، وكذلك تأثير عقود التأمين على الأداء المالي والمؤشرات المالية لشركات التأمين، أما عقود إعادة التأمين فإن شركات التأمين تلجأ إليها من أجل تحويل مخاطر التأمين لطرف آخر يسمى شركة إعادة التأمين رغبة منها في حمايتها من الخسائر الكبرى لعقود التأمين التي تصدرها، ويتم ذلك بموجب اتفاقيات تعاقدية يتضمنها عقد التأمين، وقد عرف عقد إعادة التأمين بالمعيار الدولي 17 على أنه عقد تأمين تصدره شركة إعادة التأمين بغرض تعويض شركة تأمين أخرى عن الخسائر الناجمة عن عقد واحد أو أكثر من العقود التي أصدرتها، ويمكن القول إن معيار 17 قد أخذ بعين الاعتبار طبيعة عقود إعادة التأمين المحتفظ بها المختلفة عن عقود التأمين المصدرة، حيث يلزم المعيار بقياسها والإفصاح عنها بشكل مستقل عن العقود المصدرة الواقعة ضمن نطاقه بغرض توفير معلومات مالية جيدة عن طبيعة العقود وأثرها على الأداء المالي، هذا سرد سريع لمزايا المعيار المحاسبي الدولي 17 ولم يتسن لنا طرح أمثلة على القوائم المالية لشركات التأمين أملا في إيضاح ذلك بتقرير موسع عند إصدار التقارير المالية السنوية.

مشاركة :