شركة رقمي

نقل من موقع

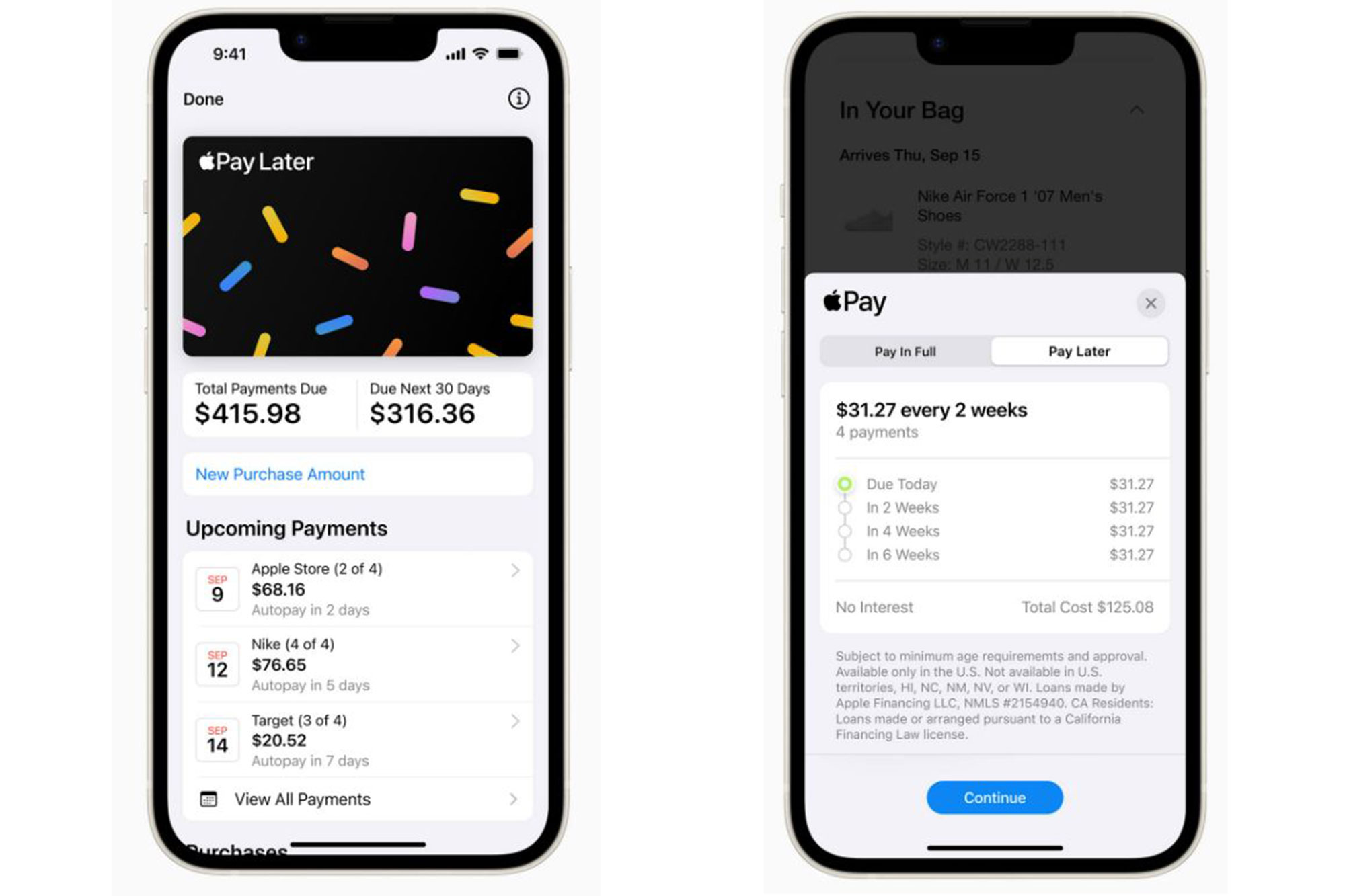

أتاحت عبارة “اشتري الآن وادفع لاحقًا”- التي انتشرت في الآونة الأخيرة كشكل جديد نسبيًا من أشكال التكنولوجيا المالية للمستهلكين- شراء بعض الأشياء على الفور والسداد في وقت لاحق على أقساط، وهي قروض استهلاكية في المقام الأول. وهذا البرنامج عكس الشراء عبر بطاقة الائتمان، فهو لا يتطلب التحقق من أرصدة المشتري البنكية، ولكنه يستخدم خوارزميات لإجراء فحوصات ائتمانية “ناعمة” لتحديد أهلية المتسوق. وهذا يعني أن هذا النوع من أنواع الشراء يستهدف الفئات من ذوي الدخل المنخفض، وجيل الألفية البارعين في التكنولوجيا، والمتسوقين من الجيل الجديد الذين ينتمون لحقبة التسعينيات، والذي أطلق عليهم الجيل Z في محاولة لتحسين الشمول المالي الخاص بهم. ومع ذلك، فإن حداثة برنامج قروض “اشتري الآن وادفع لاحقًا” تعني أن قوانين الائتمان الاستهلاكي الحالية لا تغطيها، وهذا النقص في التنظيم قد يعرض المتسوقين لخطر مالي يتمثل في تراكم مستويات أعلى من الديون. فهرس المحتوي Toggle “بطاقات الائتمان” و”اشتري الآن وادفع لاحقًا” الأسئلة المطروحة قبل استخدام “الشراء الآن والدفع لاحقًا”1- هيكل الدفع2- معلومات حساسة3- رسوم الفائدة4- رسوم التأخير5- مسؤولية البيانات6- الترخيص برنامج “اشتري الآن وادفع لاحقًا” “بطاقات الائتمان” و”اشتري الآن وادفع لاحقًا” هناك ثلاثة اختلافات رئيسية بين بطاقات الائتمان، والشكل المالي “للشراء الآن والدفع لاحقًا”، أولها، أن قروض هذا البرنامج هي نوع من أنواع ائتمان مثل بطاقات الائتمان، إلا أنها لا تؤثر على تقارير الائتمان، ولهذا السبب، قد يكون المتسوقون أقل حذرًا عند استخدام خدمات “الشراء الآن والدفع لاحقًا”. ورغم أن بطاقات الائتمان عادةً ما يكون لها معدلات فائدة سنوية تتراوح بين ١٥٪ و ٢٦٪، كما تبلغ معدلات الفائدة السنوية للقروض طويلة الأجل إلى حوالي ٣٧٪، فإن معظم قروض “اشتري الآن وادفع لاحقًا” لا تحمل المستهلك أي فائدة. ومع ذلك، يتعرض المتسوقون لخطر الإفراط في استخدام هذا البرنامج الشرائي نظرًا لتراكم ديون أكبر مما يمكنهم إدارته. بالإضافة إلى ذلك، ليس لدى المقرضين الرسميين، مثل البنوك، أي وسيلة في الوقت الراهن لمعرفة ما يشتريه المستهلك الآن ويسدده لاحقًا من الديون التي يحملها، وبالتالي، فمن المحتمل أن يتحمل المقرض مخاطر أكثر مما يدرك. أما ثاني تلك الاختلافات، وهي أن بطاقات الائتمان توفر عادةً فترة بدون فوائد، والتي يطلق عليها فترة سماح، وبعد ذلك يجب على المقترضين دفع الفائدة. وعلى العكس من ذلك، لا يتحمل عادةً مستخدمو “اشتري الآن وادفع لاحقًا” أي رسوم فائدة، ولكن يمكن أن يتحملوا رسوم تأخير عن الدفعات الفائتة أو المتأخرة. كما يمكن أيضًا أن يؤدي التخلف عن شروط السداد في الوقت المُحدد في بطاقات الائتمان إلى فرض رسوم تتجاوز أسعار الفائدة النموذجية؛ ما يتسبب في ضرر أكبر من مدفوعات الفائدة. أما المستخدمون من ذوي الدخل المنخفض الذين لجؤوا لخيار “اشتري الآن وادفع لاحقًا” معرضون بشكل خاص لاستخدام السحب على المكشوف لتغطية عمليات شرائهم عبر هذا البرنامج. ويتمثل الاختلاف الثالث في أنه عادةً ما يكون لدى الأشخاص عدد قليل من بطاقات الائتمان؛ ما يسهل تتبع المدفوعات. ولكن، على الجانب الآخر يشترك المستخدمون عادةً في برنامج “اشتري الآن وادفع لاحقًا” مع عدة مقرضين عبر البرنامج من خلال تجار التجزئة، ونتيجة لذلك، يصعب عليهم تتبع جميع عمليات الشراء التي قاموا بها، أو الدفع لاحقًا للمقرضين وتجار التجزئة الذين قاموا بالشراء منهم. الأسئلة المطروحة قبل استخدام “الشراء الآن والدفع لاحقًا” قبل اللجوء لاستخدام برنامج قروض “اشتري الآن وادفع لاحقًا”، يجب على المتسوقين الإجابة على الأسئلة الستة التالية، وهي: 1- هيكل الدفع كم من المبلغ الذي يجب عليك دفعه من مبلغ الفاتورة مقدمًا؟ القاعدة العامة، عادةً ما يكون حوالي 25%، وكم عدد الأقساط المتبقية؟ والإجابة على هذا عادةً ما تكون أربعة أقساط، وأخيرًا، كم عدد مرات التقسيط؟ القاعدة هي كل أسبوعين. 2- معلومات حساسة هل يطلب منك المُقرض تقديم معلومات حول حسابك الجاري؟ من المؤكد أن هذه المعلومات حساسة، ومع ذلك يجب الكشف عنها والتعرض لخطر اختراق البيانات، ففي حين يشتري معظم المستهلكين الآن ويدفعون لاحقًا، يقوم المقرضون بسحب مبالغ الأقساط من الحسابات الجارية، أو بطاقات الخصم؛ ما قد يعرض المتسوقين لمخاطر أكبر من بطاقات الائتمان. 3- رسوم الفائدة هل يقوم المقرض عبر برنامج “اشتري الآن وادفع لاحقًا”، بفرض رسوم فائدة على دفعات الأقساط؟ القاعدة هي “لا”. 4- رسوم التأخير ما هي رسوم التأخير؟ ومتى يتم تطبيقها؟ عادةً، لا تتجاوز الرسوم المتأخرة 8 دولارات أو ربع مبلغ الفاتورة، وعادةً ما يتم فرض الرسوم المتأخرة إذا ظلت الدفعة المقررة غير مدفوعة بعد 10 أيام. 5- مسؤولية البيانات من المسؤول عن بياناتك؟ سواءً كان بائع التجزئة، أو مقرض برنامج “اشتري الآن وادفع لاحقًا”، أو الشركة التي قد يستخدم مزود الخدمة التخزين السحابي الخاص بها، يجب عليك أن تعرف ذلك، ومع ذلك، وبشكل عام، يتحمل المقرض مسؤولية هذا البرنامج. 6- الترخيص هل يمثل المقرض المرخص له ببيع القرض برنامج “الشراء الآن، والدفع لاحقًا”؟ الجواب على هذا السؤال هو “لا”. برنامج “اشتري الآن وادفع لاحقًا” من المؤكد أنه ينبغي تفعيل بعض القوانين واللوائح المنظمة لمعالجة بعض القضايا الشائكة حول هذا البرنامج، والتي تركز على كيفية تفاعل المقرضين مع المستهلكين، وضرورة إبلاغ هؤلاء المقرضين بوضوح عن جميع شروط وأحكام قروضهم. بما في ذلك الرسوم المتأخرة، ورسوم الفائدة وجداول السداد، على منصاتهم لضمان إبلاغ المتسوقين بشكل كامل بالالتزامات المالية المستحقة عليهم. والهدف من ذلك هو أن تعمل هذه القوانين واللوائح على تسهيل الإقراض الأصغر، وليس وضع العراقيل والعقبات أمام الخدمات التي يقدمها برنامج “الشراء الآن، والدفع لاحقًا”، بل حتى تجعله أكثر أمانًا لكل من المقرضين والمستخدمين على السواء. بقلم/ فيفيك أستفانش – تشاندان كومار بيهيرا المقال الأصلي: هنا الرابط المختصر :

مشاركة :