شركة رقمي

نقل من موقع

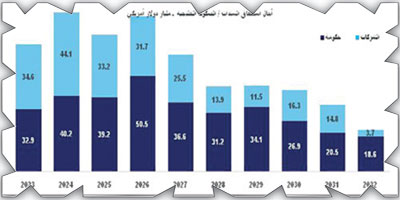

يترقب المستثمرون في أدوات الدخل الثابت في السعودية آخر الإصدارات الحكومية لهذا العام خلال الساعات القليلة المقبلة. الإصدار يأتي في نهاية الفترة المحاسبية أو السنة التقويمية الخاصة بالقوائم المالية، التي تغلق بنهاية كانون الأول (ديسمبر) استعدادا للشروع في إعداد البيانات المالية للجهات المستثمرة. ويوشك المستثمرون المؤسسون (سواء في السعودية أو في الأسواق الناشئة) على إقفال دفاترهم، وكذلك إقفال الحسابات في نهاية السنة المالية. لذلك تتوجه جهات الإصدار العالمية لأسواق الدين خلال هذه الفترة وإن فعلت فيكون حجم الإصدار صغيرا جدا. وينتظر أن يبقى 2019 في ذاكرة العاملين بأسواق الدخل الثابت في السعودية، وذلك بعد أن شهدت تسجيل أدنى عوائد على الإصدارات الحكومية (الذي يعد إيجابيا لخزانة الدولة)، مقارنة بما تم تسجيله في 2017 و2018. ووصل أثر العوائد المتدنية لإصدارات بعض الدول في الأسواق الصاعدة والمتقدمة للسعودية، وذلك في ظل بيئة الفائدة المتدنية، التي تشهدها الأسواق العالمية. ضغط هوامش التسعير كشفت بيانات رسمية عن التفاصيل الفنية لإصدار شهر تشرين الثاني (نوفمبر) الماضي (والتي نشرتها وزارة المالية على موقعها الإلكتروني)، أن "المركز الوطني لإدارة الدين" قد تمكن من ضغط الهوامش الائتمانية (خلال مرحلة المزاد الهولندي) لشريحتين من الصكوك، التي أصدرها بالشهر الماضي، وذلك بعد الطلب الكبير على الإصدار من المستثمرين. يشار إلى أن "الاقتصادية" ذكرت في التحليل، الذي نشرته في 27 تشرين الثاني (نوفمبر) 2019، أن حجم طلبات الاكتتاب بصكوك نوفمبر كان قريبا من مستويات 1.6 مليار ريال إلا أن جهة الإصدار ارتأت قصر حجم الإصدار إلى 1.4 مليار ريال، حيث تم إعادة فتح لثلاثة إصدارات سابقة. المزاد الهولندي منذ تموز (يوليو) 2018 تم استخدام منهجية المزاد، التي يرى صندوق النقد الدولي أنها ستضفي درجة من المرونة على آليات تسعير الإصدارات المحلية الجديدة. وشهد إصدار تموز (يوليو) 2018 (الإصدار السابع) تطبيق تلك المنهجية لأول مرة مع أدوات الدين في السعودية، حيث تستخدم السعودية "المزاد الهولندي" وهو المزاد نفسه الذي تستعمله الخزانة الأمريكية عندما تبيع سنداتها. وبالاستعانة بأحد منتجات "بلومبيرج" الخاصة بالمزاد، تم منح المتعاملين الأوليين سعر سقف محددا لا يستطيعون التسعير فوقه. بحيث يكون التسعير النهائي على مستوى سقف التسعير نفسه أو دونه. وتم الطلب من المتعاملين الأوليين أن يقدموا طلبات الاكتتاب الخاصة بهم وكذلك الخاصة بعملائهم. وآلية المزاد هذه تختلف عن المنهجية التسعيرية، التي كانت تستخدم في السابق وتدور حول تحديد نطاق تسعيري معين (أي حد أعلى، وحد متوسط، وآخر أدنى) والطلب منهم التسعير بين هذا النطاق ثم يتم تحديد السعر النهائي من قبل جهة الإصدار. وبالعودة لإصدار شهر تشرين الثاني (نوفمبر) 2019، بلغ سقف معدلات العائد 2.17 في المائة لشريحة الأعوام الخمسة وخمسة أشهر و2.64 في المائة لشريحة الأعوام العشرة و2.82 في المائة لشريحة الـ12 عاما. وفي حين بقي العائد النهائي على ما هو عليه مع شريحة الأعوام الخمسة، حيث نجد أن العائد النهائي قد انخفض بمقدار نقطة أساس لكل من الصكوك العشرية (ليبلغ 2.63 في المائة) وصكوك الـ12 عاما (ليبلغ 2.81 في المائة). طرح اليوم تطرح حكومة السعودية اليوم – الأحد - إصدارها الشهري من الصكوك الادخارية الخاص بشهر كانون الأول (ديسمبر)، الذي تبدأ فيه باستقبال طلبات المستثمرين بأدوات الدخل الثابت. يذكر أن الإصدارات السيادية حول العالم (ولا سيما ذات التصنيف الائتماني المرتفع) قد دخلت مرحلة تدني مستويات العائد. وسيتم تسوية الإصدار الأربعاء من هذا الأسبوع. ولا يعرف حتى الآن فيما إذا كانت جهة الإصدار السيادية تنوي إعادة فتح إصدار سابق أو طرح إصدار جديد بالكامل أو مزيج بين المنهجيتين. وينتظر بعد أن تتم التسوية بعدة أيام أن تتوافر بيانات عوائد شرائح الإصدار (من الموقع الإلكتروني لمكتب الدين العام). علاقة عوائد الخزانة الأمريكية يستعين معظم العاملين في أسواق الدخل الثابت بعوائد سندات الخزانة الأمريكية من أجل تحديد القيمة العادلة لتسعير الإصدار الشهري الحكومي من الصكوك السعودية، حيث يتم النظر لعوائد شرائح سندات الحكومة الأمريكية وبعدها يتم إضافة رقم معين من الهوامش الائتمانية من أجل تحديد النطاق المتوقع لتسعير الصكوك الادخارية. وينظر المصرفيون المتخصصون في أسواق الدين والائتمان إلى الأسعار الحالية، وكذلك "العائد حتى تاريخ الاستحقاق" الخاص بسندات الخزانة الأمريكية. وينتظر أن يتأثر طرح هذا الشهر بالتحركات السريعة والمتغيرة لعوائد الخزانة الأمريكية، وذلك بحكم ربط العملة بالدولار. وأظهر رصد "الاقتصادية"، أن تتداول عوائد سندات الخزانة الأمريكية عند نطاق 1.54 في المائة إلى 1.72 في المائة لشريحة الأعوام الخمسة. الحال نفسه لشريحة الأعوام العشرة، التي يراوح عائدها بين 1.72 في المائة إلى 1.90 في المائة خلال منتصف شهر كانون الأول (ديسمبر). يذكر أن معظم الصكوك الحكومية المدرجة في السوق المحلية تتداول حاليا فوق قيمتها الاسمية. ويستعين العاملون في أسواق الدخل الثابت بمقياس "العائد حتى تاريخ الاستحقاق". وذلك من أجل حساب العائد المستقبلي لأداة الدين، وذلك في حال الاحتفاظ بها إلى أن يحين أجل إطفائها". ويحدد هذا المقياس مدى جدوى الاستثمار من عدمه، ويكثر استخدام هذا المؤشر (بين المستثمرين) من أجل إجراء مقارنات بين العوائد السنوية لأدوات الدين، وذلك بغض النظر عن آجال استحقاقاتها. مشاركة الأفراد من المنتظر أن يدعم إصدار كانون الأول (ديسمبر) مخزن الصكوك الادخارية المتوافرة لاستثمارات الأفراد بالسوق الثانوية. وجاء قرار تفعيل تخفيض القيمة الاسمية للصكوك الحكومية المدرجة، لتكون في متناول الأفراد، وذلك بدءا من حزيران (يونيو) 2019 ليعني أن السعودية قد فتحت المجال أمام مواطنيها للمشاركة بدعم المشاريع التنموية في البلاد، في خطوة تقدمية تتماشى مع كثير من الدول حول العالم، التي تتبع هذا النهج. وأسهمت الإصلاحات الاقتصادية، التي عمت أسواق الدخل الثابت في السعودية في جعل مسألة استثمار الأفراد بالصكوك أمرا ممكنا بعد تخفيض القيمة الاسمية للصك إلى ألف ريال (مقارنة سابقا بمليون ريال). الأفراد لن يدفعوا الزكاة بخلاف ما يجري مع بعض الدول الأخرى عندما يضطر الأفراد إلى دفع ضرائب على الأرباح المتحصلة من الدفعات الدورية للسندات الحكومية، فإن السعودية قد تكفلت بتحمل الزكاة على الصكوك الحكومية، التي تصدرها وزارة المالية محليا (المقومة بالريال السعودي). مع العلم أن الزكاة ستكون مقتصرة على العوائد السنوية لأدوات الدين (التي يستلمها المستثمرون) وليس على قيمة الإصدار ككل. وجاء تحمل الدولة للزكاة المترتبة على الصكوك ليعزز الاستثمار المحلي والدولي فيها (وهذه المسألة تحظى بأهمية كبرى لدى المستثمرين؛ لأنها تؤثر في نسبة ما يتحصلونه من الأرباح الدورية للصكوك). ويتماشى ذلك التوجه مع وثيقة برنامج تطوير القطاع المالي، التي كان من أهم مبادراتها معالجة المعاملة الزكوية، وطريقة الاحتساب، وكذلك ضريبة الاستقطاع الخاصة بأدوات الدين. ضريبة القيمة المضافة كانت السعودية قد عالجت في 2019 الجوانب المتعلقة بضريبة القيمة المضافة مع الصكوك، وذلك عندما طرحت إرشادات جديدة تتناول المعالجة الضريبية لأصول الصكوك والأرباح الدورية. وعالج الدليل الإرشادي (الصادر من الهيئة العامة للزكاة والدخل) أبرز النقاط في المجال الضريبي، التي تتعلق بمسألة الانتقال المؤقت لأصول الصكوك، الذي يعد خارج نطاق الضريبة. ويعود ذلك إلى أن الحيازة للطرف الآخر (أي المستثمرين) ليست دائمة (بحكم أن تلك الأصول سترجع ملكيتها لجهة الإصدار لاحقا). ولذلك فأصول الإصدار والأرباح الدورية لحملة الصكوك لا تخضع لضريبة القيمة المضافة. متغيرات الساحة الائتمانية يأتي الإصدار الحكومي في وقت تشهد فيه الساحة الائتمانية على الصعيد المحلي والدولي تغيرات حادة في معدلات أسعار الفائدة، فالإصدارات الحكومية تتأثر بشكل أو بآخر (على الجانب التسعيري) بالتغيرات الجارية على عوائد الخزانة الأمريكية (التي سجلت تباينا واضحا لعوائدها خلال الشهر الحالي). وبالعودة إلى إصدار شهر تشرين الثاني (نوفمبر) من الصكوك الحكومية، يتضح أن شريحة الـ12 عاما هي وحدها التي عمقت من مقدار نسبة انخفاض كلفة التمويل، مقارنة بأعلى عائد. * وحدة التقارير الاقتصادية

مشاركة :