شركة رقمي

نقل من موقع

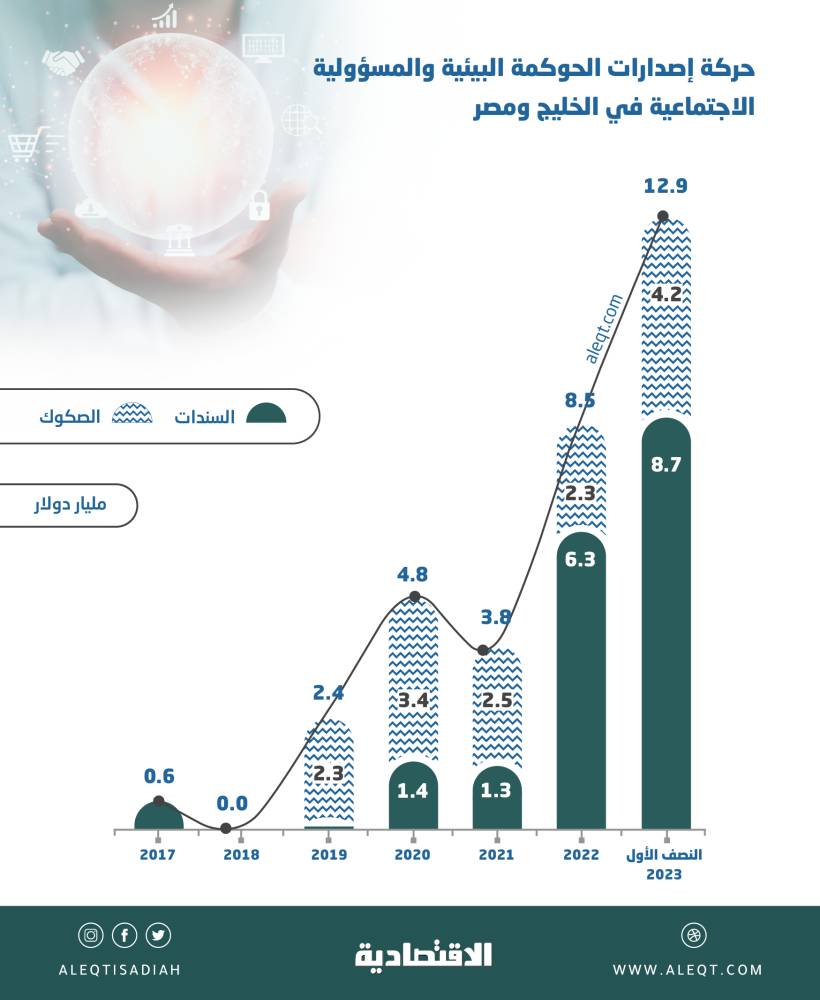

أغلقت السعودية في الساعة الأولى من اليوم إصدارها الدولاري الثاني لهذا العام (الإصدار السادس) الذي على أثره ستتوافر تفاصيل التسعير النهائي لشرائح الإصدار الثلاث خلال الساعات المقبلة. وأسهم التعافي المتواصل لأسعار أدوات الدين السعودية المدرجة في البورصات العالمية والمقترن بوجود نافذة إصدار موائمة في هذه الأوقات المضطربة بالأسواق العالمية في دفع العاملين في "المركز الوطني لإدارة الدين" في وزارة المالية، إلى اتخاذ قرار الإصدار السريع الذي يتم إغلاقه تقليديا في أقل من 20 ساعة. إلى ذلك، قررت السعودية إطالة منحنى العائد الخاص بها وذلك بإضافة شريحة أربعينية وذلك لأول مرة في تاريخها، حيث ينتظر أن يكون هناك توجه استثماري واضح تجاه شريحة الـ40 سنة. ويأتي الإصدار السعودي في وقت تشهد فيه الأسواق العالمية انخفاضات حادة في أسعار الفائدة والمقترنة كذلك بهبوط مؤشرات القياس الدولية التي يسترشد بها مع التسعير. وينتظر أن يحظى الإصدار السعودي بطلب قوي من المستثمرين في الأسواق الناشئة بحكم متانة التصنيف الائتماني وكون الإصدار يتزامن مع تراكم سيولة المستثمرين بغرض توظيفها مع إصدارات الدخل الثابت، حيث كان الإصدار الدولاري الأول للسعودية هذه السنة في كانون الثاني (يناير) بقيمة خمسة مليار دولار. فترات متقطعة تأتي تلك التطورات حول سبل توافر خيارات التمويل في الخليج منسجمة مع تحليل "الاقتصادية" في 7 نيسان (أبريل) الجاري الذي أشارت فيه إلى أن أسواق الدين الدولارية الخاصة بالأطروحات العامة أصبحت في الفترة الحالية مفتوحة للمصدرين الخليجيين أصحاب التصنيفات الائتمانية المرتفعة فقط أي الحاصلين على تصنيفات الدرجة الاستثمارية، وذلك في ظل جائحة كورونا التي أثرت في معنويات المستثمرين تجاه الأصول عالية المخاطر وتخفيضات التصنيفات الائتمانية التي تتم بشكل شبه أسبوعي حول العالم من قبل شركات التصنيف. وقال متعاملون في أسواق الدخل الثابت لـ"الاقتصادية إن أسواق الدين الخليجية ستواجه "فترات إصدار متقطعة" خلال الأشهر المقبلة التي يتخللها توقف "مؤقت" للمصدرين عن الإصدار بالعملة الدولارية، بسبب عدم مواءمة ظروف السوق ومن ثم اقتناص "نافذة إصدار" موائمة وذلك في إطار "الواقع الجديد" للتكيف مع جائحة فيروس كورونا. وأشاروا إلى أن أسواق الدخل الثابت في المنطقة انتهت من الفترة "الثانية" من التوقف المتقطع للإصدارات الدولية الذي دام من 20 شباط (فبراير) إلى يوم الثلاثاء من 7 نيسان (أبريل) أي 47 يوما. ورجحوا أن تقوم ما لا يقل عن ثلاث دول خليجية (التي تتميز بتصنيفاتها الائتمانية المرتفعة أو عدد محدود من الشركات الحكومية الحاصلة على درجة التصنيف نفسها لدولها، بقص شريط الإصدارات خلال الفترة المقبلة. وهذا بالفعل ما حصل عندما قصت الإصدارات السيادية من ثلاث دول خليجية شريط الإصدارات الدولارية منذ الأسبوع الماضي، حيث بلغ ما تم بيعه من أوراق مالية للمستثمرين ما يصل إلى 17 مليار دولار في أقل من عشرة أيام. إعلان الفجر من أجل اللحاق بساعات العمل الآسيوية، اختار أكبر اقتصادات الشرق الأوسط الإعلان عن الأسعار الاسترشادية الأولية للمستثمرين الآسيويين أولا خلال ساعات الفجر الأولى ومن ثم الشرق أوسطيين فالأوروبيين ثم مستثمري الولايات المتحدة. وقامت حينها الحكومة السعودية في تسويق ثلاث شرائح من سندات دولارية على ثلاث شرائح بآجال استحقاق خمس سنوات ونصف وعشر سنوات ونصف و40 سنة. وتسوق المملكة، من خلال وزارة المالية، أوراقا لأجل خمس سنوات ونصف عند نحو 315 نقطة أساس فوق أذون الخزانة الأمريكية، وسندات لأجل عشر سنوات ونصف عند نحو 325 نقطة أساس فوق أذون الخزانة الأمريكية وسندات لأجل 40 سنة عند نحو 5.15 في المائة. وجرى تعيين سيتي وجولدمان ساكس وإتش. إس. بي. سي وبنك أوف تشاينا وميزوهو وإم. يو. إف. جي وإس. إم. بي. سي وسامبا كابيتال لترتيب عملية البيع. وينتظر أن تقوم السعودية بتضييق الهوامش الائتمانية تلك خلال المرحلتين الثانية والثالثة من التسعير النهائي، مع صدور عدد الصحيفة اليوم. مؤشرات القياس ويتم تسعير معظم أدوات الدين السيادية عبر الاستعانة بمؤشر قياس وهو عوائد سندات الخزانة الأمريكية أو بصورة أقل بمؤشرات "متوسط عقود المبادلة". وتدخل عوائد تلك السندات مع المنظومة التسعيرية لأدوات الدين السيادية، فعندما تبدأ عملية بناء الأوامر الخاصة بالإصدار، يلتفت المستثمرون إلى عاملين، أولهما هو هوامش الائتمان (spreads) الخاصة بجهة الإصدار وثانيهما هو معدلات مؤشر القياس وذلك وفقا لآجال الاستحقاق المستهدفة. وعندما يتم دمج هذه الأرقام أي "هوامش الائتمان" مع "مؤشر القياس" يتم الحصول على العائد النهائي المعروف بـ(yield) وذلك عندما يغلق الإصدار، مع العلم أن هوامش الائتمان تمر بثلاث جولات للأسعار الاسترشادية قبل أن يتم تقليص تلك الأرقام مع كل جولة وذلك بحسب حجم إقبال المستثمرين على الإصدار. البيع المؤقت إلى ذلك أشار متخصصون في أسواق الدخل الثابت إلى أن عمليات البيع "المؤقتة" الأخف حدة مقارنة ببعض المناطق الجغرافية التي تمت خلال الأسابيع الثلاثة الأولى من آذار (مارس) على معظم أدوات الدين الخليجية ذات التصنيف الائتماني المرتفع، لم تكن بسبب توهن في الأساسيات الاقتصادية بل لكون عمليات البيع تركزت من شركات إدارات الأصول العالمية التي تستثمر بأحجام كبيرة بديون المنطقة، نظرا لطلبات التخارج التي انهالت على معظم صناديق الدخل الثابت التي يديرونها. والاستراتيجية الأولية لتلك الصناديق كانت عدم التفريط بتلك الأوراق المالية التي تعد بعضها بمنزلة الملاذات الآمنة في الأسواق الناشئة، لولا "انعدام السيولة" التي حدثت لسندات الدول ذات التصنيف المتدني التي يكون حجم إصدارها صغيرا والذي على أثره لم تستطع تلك الصناديق تسييل تلك الأصول بسبب عدم وجود مشترين في السوق الثانوية. واستدلوا بأن تلك الظاهرة لم تكن مقصورة على أسواق المنطقة بل في الأسواق الناشئة ككل، ولا سيما سندات المكسيك التي لم يتأثر اقتصادها بشدة من جائحة كورونا حتى الآن، ومع ذلك تعرضت سنداتها للتسييل من قبل محافظ إدارات الأصول. وعلل المتعاملون اضمحلال السيولة الثانوية خلال تلك المرحلة بالفترة "الانتقالية" التي تلت عمل المستثمرين والمتداولين من المنزل مما صعب من مسألة تنفيذ الصفقات بطريقة سلسة وفورية بسبب الجانب الزمني والتقني. وأشاروا إلى أنه في بعض الحالات لم يجد بعض المتداولين بأسواق الدين من يتداولون معه تلك السندات والصكوك، إلا أن الوضع مع بداية نيسان (أبريل) قد تحسن في السوق الثانوية عن ذي قبل بعد بداية المتعاملين في التكيف مع الأوضاع. استمرارية الأعمال ومن أجل تيسير عمل المتداولين بالشركات الاستثمارية وإدارة الأصول والمصارف، قامت تلك الشركات بتركيب شاشات التداول الضخمة بمساكن موظفيها من أجل إعادة إيجاد بما يسمى "قاعة التداولات". وقبل أن تتفاقم تبعات الجائحة كانت معظم البنوك الخليجية الكبرى مستعدة لتطبيق ما يعرف بسياسة "استمرارية الأعمال" التي يتم اللجوء إليها في الحالات والظروف الطارئة. ولم تتأثر منهجية العمل كثيرا بعدما تم الطلب من موظفي تلك المؤسسات تعليق العمل وتطبيق إجراءات العمل عن بعد، باستثناء الوظائف الحرجة المرحلة الأولى من التوقف المتقطع وكانت "الاقتصادية" قد تطرقت إلى المرحلة الأولى من التوقف من خلال التحليل الذي نشرته في 23 شباط (فبراير) والذي دام فيه التوقف 14 يوما وبعدها توات الإصدارات الخليجية التي تظهر أن السعوديين تفوقوا في اختيار التوقيت المناسب لإصداراتهم الدولارية (الجهة السيادية ومصرفان وشركة عقارية تمكنوا جميعهم من الإصدار خلال الربع الأول). والتوقف المؤقت كان خلال المرحلة الأولى من أجل التروي بأفضل وقت لطرق باب أسواق الدين، وتخلل تلك الفترة قلق المصدرين الخليجيين من المستثمرين الآسيويين الذين كانوا في تلك الفترة يتكيفون مع أوضاع العمل من المنزل. وأظهرت أحجام الطلبات الآسيوية على الأوراق المالية الصادرة من المنطقة حينها أنها طبيعية وتمت تغطية الإصدارات أكثر من مرة. وازدادت شعبية الأوراق المالية الخليجية بين المستثمرين الآسيويين في الآونة الأخيرة وأصبحت بمنزلة الفئة التي لا يمكن النظر في إقصائها خصوصا أنهم يستحوذون على ما بين 16 و35 في المائة من إجمالي قيمة إصدارات السندات والصكوك. واحتاج المصدرون الخليجيون والمستثمرون الآسيويون إلى 14 يوما للتكيف مع الوضع الجديد، حيث توقفت الإصدارات مؤقتا في 23 كانون الثاني (يناير) الذي تخلله تجربة عمل موظفين شركات الاستثمار الآسيوية من المنازل التي لم تعقهم من المشاركة في الإصدارات الخليجية. ونجح العاملون في تلك الشركات الآسيوية ومن خلف الأبواب المغلقة لمنازلهم من اكتشاف آلية عمل مناسبه تحافظ على استمرارية العمل خلال هذا العالم الافتراضي عبر "الاستعانة بمحادثات الفيديو والمكالمات الهاتفية لتكون بديلا مثاليا عن اجتماعات المستثمرين التي كانت ستتم عبر الجولات الترويجية في المدن الآسيوية. * وحدة التقارير الاقتصادية

مشاركة :