شركة رقمي

نقل من موقع

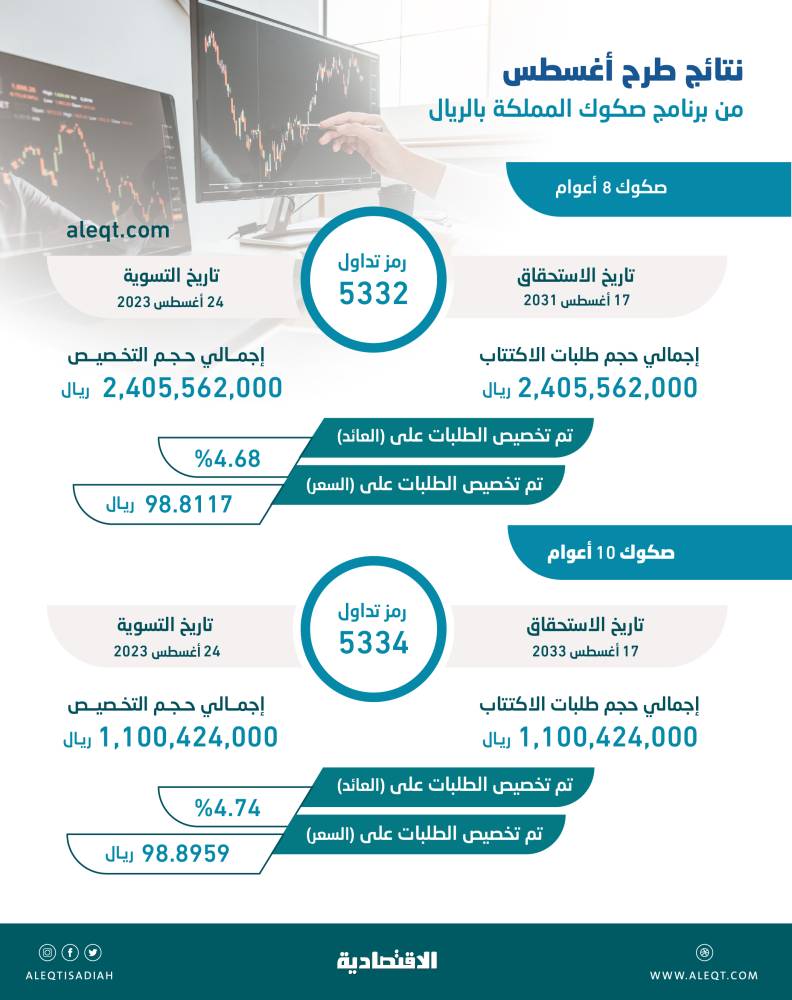

منحت السعودية مستثمريها المحليين عوائد مرتفعة على بعض شرائح إصدارها الشهري من الصكوك المقومة بالريال، وذلك مع بحث هؤلاء المستثمرين عن العوائد المرتفعة مع تأثير حركة الفائدة في عوائد سندات الخزانة الأمريكية، التي يسترشد بها بحكم ربط العملة بالدولار. وعادت الحكومة إلى أسواق الدين المحلية بأضخم إصدار شهري لها منذ أربعة أشهر، وذلك مع الطرح الثلاثي لأوراق مالية بقيمة 11.3 مليار ريال، الذي تم إغلاقه في الـ24 ساعة الماضية، إذ استقبلت طلبا قويا من قبل المستثمرين خلال مزاد لبيع ثلاث شرائح من الصكوك الادخارية. وعلمت "الاقتصادية" أن المستثمرين اشتروا خلال المزاد جميع وحدات الصكوك المطروحة لأجل 12 عاما (إعادة فتح لإصدار سابق)، وإصدارين جديدين من الصكوك لأجل ثمانية أعوام و15 عاما، وذلك في علامة على حرص مستثمري أدوات الدخل الثابت للحصول على جزء من تلك الأوراق المالية ذات الجدارة الائتمانية العالية. وعن الجانب التسعيري، منحت السعودية أعلى عائد على الإطلاق للصكوك ذات ثمانية أعوام، وكذلك أعلى عائد منذ سنتين وشهر (25 شهرا) على صكوك ذات أجل 15 عاما، وسط تباين أداء أوراقها المالية المدرجة في سوق الدين المحلية. والصكوك ذات أجل ثمانية أعوام يصل النطاق المتوسط لعائدها عند 2.28 في المائة، إلا أن هذا العائد شهد ارتفاعا بمقدار 6.5 في المائة عن المتوسط بعد حصول المستثمرين هذا الشهر على عائد 2.43 في المائة. ومع هذا يعد هذا العائد مقبولا نظرا لمحدودية الإصدارات من هذا النوع من الآجال. ويعد العائد الحالي لهذه الشريحة (أي 2.43 في المائة) أقل من توقعات المستثمرين، التي كانت ترى أن القيمة العادلة لتسعير شريحة الثمانية أعوام ستكون عند 2.50 في المائة. وبحسب تحليل وحدة التقارير في صحيفة "الاقتصادية"، بخصوص العائد الممنوح للصكوك، التي يحين أجلها في 2036 الذي يتم تسويته اليوم، فإنه يعد منخفضا على النطاق التاريخي للمعدل المتوسط (الخاص بأجل 15 عاما)، وذلك بنسبة 4.1 في المائة. ووفقا لوثيقة الإصدار، رفعت السعودية العائد على صكوك الـ15 عاما إلى 3.21 في المائة (مع طرح هذا الشهر) من 3.10 في المائة في المزاد الشهري ليوليو، وذلك بسبب حركة تلك الورقة المالية في السوق الثانوية المحلية إبان فترة الطرح. وكانت آخر مرة منحت فيها السعودية المستثمرين عائدا أعلى من 3.21 في المائة على أجل استحقاق 15 عاما في يوليو 2019 (الذي كان عند 3.40 في المائة)، وفقا للبيانات التاريخية للصحيفة. وخلص تحليل "الاقتصادية" إلى تمكن المركز الوطني لإدارة الدين، بالنيابة عن وزارة المالية، من تسعير شريحة ثمانية أعوام و15 عاما، لتكون داخل القيمة العادلة لمنحنى العائد للإصدارات الحكومية المقومة بالريال، في مؤشر على نجاح استراتيجية التسعير المتبعة مع الإصدار الشهري، وذلك على الرغم من تحديات ظروف السوق. ووفقا لبيانات منصة "آي إتش إس ماركت IHS Markit للتحليلات والبيانات المالية، فإن القيمة العادلة للصكوك ذات ثمانية أعوام، بحسب منحنى العائد الحكومي القائم، بلغ 2.54 في المائة لأجل 15 عاما عند 3.25 في المائة، إلا أن العائد حتى تاريخ الاستحقاق الممنوح للمستثمرين كان أدنى من هذه المستويات. وبشكل عام تعني المؤشرات الحالية للإصدارات الشهرية، التي تم إغلاقها في الفترة الماضية، أن الإصدارات الحكومية توقفت حاليا عن تسجيل انخفاضات قياسية في عوائدها، وابتدأت مسيرة التصاعد التدريجي في التوزيعات الدورية، بسبب ظروف السوق وربط العملة المحلية بالدولار، الأمر الذي يزيد من جاذبيتها ويوسع دائرة المستثمرين بها، إذ يسعى المستثمرون المحليون تجاه العوائد المرتفعة والملاذات الآمنة في الوقت نفسه. ومع هذا فلا تزال عوائد الإصدارات الشهرية بشكل عام متدنية (على النطاق التاريخي) بحكم تسعير معظم تلك الشرائح دون المعدل المتوسط للعائد. واستند تحليل وحدة التقارير الاقتصادية إلى بيانات عوائد التوزيعات الدورية لأدوات الدين الحكومية (أي منذ إنشاء برنامج السندات في 2015). عوائد الإصدار وتوزع إصدار شهر أغسطس، الذي تجري تسويته اليوم على ثلاث شرائح وبواقع "عائد حتى تاريخ الاستحقاق" للصكوك ذات أجل 12 عاما عند 2.88 في المائة، وذلك وفقا لسعر الإصدار بالسوق الثانوية عند 968 ريالا. في حين بلغ العائد للإصدار الجديد للصكوك ذات أجل 15 عاما عند 3.21 في المائة، وذلك وفقا لسعر طرحها عند 1000 ريال (القيمة الاسمية). وجاء العائد للإصدار الجديد من الصكوك ذات ثمانية أعوام الجديدة عند 2.43 في المائة بسعر طرح 1000 ريال. والصكوك ذات أجل 12 عاما، التي تم إعادة فتحها هذا الشهر قد تم إصدارها للمرة الأولى في يناير 2020، وذلك وفقا لمنصة "سي بوندز" Cbonds للبيانات المالية. الطرح المحلي وذكرت وزارة المالية في بيان، أن المركز الوطني لإدارة الدين انتهى من استقبال طلبات المستثمرين على إصداره المحلي لشهر أغسطس 2021 تحت برنامج صكوك حكومة المملكة بالريال، حيث تم تحديد حجم الإصدار بمبلغ إجمالي 11.358 مليار ريال. وقسمت الإصدارات إلى ثلاث شرائح، الأولى تبلغ 2.508 مليار ريال لصكوك تستحق في 2029. وبلغت الشريحة الثانية 4.485 مليار ريال لصكوك تستحق في 2033، فيما بلغت الشريحة الثالثة 4.365 مليار ريال لصكوك تستحق في 2036. الإصدار الشهري وأسعار الصكوك وأظهر رصد الصحيفة ارتفاع معظم الصكوك الادخارية بالسوق الثانوية إبان فترة المزاد. وعلى سبيل المثال ارتفعت الصكوك ذات أجل 2050 بمقدار 0.5 في المائة إلى 1029 ريالا "بعائد 3.68 في المائة". في حين ارتفع سعر الصكوك 0.25 في المائة، التي يحين أجلها في 2030 "عائد 2.69 في المائة"، التي كانت تتداول خلال فترة الطرح عند 1000 ريال، وفقا لبيانات "بوند إي فاليو" المالية الخاصة بتتبع أسعار أدوات الدخل الثابت. واستند رصد وحدة التقارير الاقتصادية على بيانات bondevalue، التي تقدم للمستثمرين ميزة الكشف عن عروض البيع والشراء للسندات، التي في محافظهم من أجل التحكم في القرار الاستثماري الخاص بالورقة المالية. المزاد الهولندي منذ تموز (يوليو) 2018 تم استخدام منهجية المزاد، التي يرى صندوق النقد أنها ستضفي درجة من المرونة على آليات تسعير الإصدارات المحلية الجديدة. وشهد إصدار تموز (يوليو) 2018 "الإصدار السابع" تطبيق تلك المنهجية لأول مرة مع أدوات الدين في المملكة، حيث تستخدم السعودية "المزاد الهولندي"، وهو المزاد نفسه الذي تستعمله الخزانة الأمريكية عندما تبيع سنداتها. وبالاستعانة بأحد منتجات "بلومبيرج" الخاصة بالمزاد، تم منح المتعاملين الأوليين "سعر سقف محددا" لا يستطيعون التسعير فوقه price cap، بحيث يكون التسعير النهائي على المستوى نفسه سقف التسعير أو دونه، وتم الطلب من المتعاملين الأوليين أن يقدموا طلبات الاكتتاب الخاصة بهم، وكذلك الخاصة بعملائهم. وآلية المزاد هذه تختلف عن المنهجية التسعيرية، التي كانت تستخدم في السابق وتدور حول تحديد نطاق تسعيري معين (أي حد أعلى وحد متوسط وآخر أدنى)، والطلب منهم التسعير بين هذا النطاق ثم يتم تحديد السعر النهائي من قبل جهة الإصدار. منحنى العائد ويعرف منحنى العائد بأنه خط يحدد الفائدة على أدوات الدين في وقت بعينه تمتلك فيه جهة الإصدار جدارة ائتمانية متوازنة، لكنها متباينة من حيث الاستحقاق، حيث يكون هناك على سبيل المثال فارق فائدة بين الصكوك والسندات لأجل خمسة أعوام ولأجل 30 عاما. ويتخذ منحنى العائد عادة اتجاها صعوديا، وهو المنحنى الطبيعي، ولكن عندما ينقلب يكون العائد على السندات الأقصر أجلا أعلى من العائد على نظيراتها الأطول أجلا. وتحظى السعودية بمنحنى عائد طبيعي، سواء مع إصداراتها المقومة بالعملة المحلية أو الصعبة، ونجحت السعودية منذ 2019 في تمديد آجال استحقاقات الصكوك في السوق المحلية عبر إصدارات جديدة تشمل 12 و15 و30 عاما، وذلك لاستكمال منحنى العائد خالي المخاطر، ما يسهم في دعم مختلف الأسواق شاملة أسواق الدين العقارية. والأمر نفسه كررته في 2020 عندما شهد إصدارها الدولاري استحقاقات بأجل سبعة أعوام والـ12 عاما، ولأول مرة شريحة الـ35 عاما، التي أتت جميعها خلال فترات استحقاق متباعدة، مساهمة في الوقت نفسه في إطالة أجل تلك الاستحقاقات، وفقا لسياسة إدارة الدين العام للدولة. ويستعين العاملون بأسواق الدخل الثابت بمقياس "العائد حتى تاريخ الاستحقاق"، وذلك من أجل حساب العائد المستقبلي لأداة الدين، وذلك في حال الاحتفاظ بها إلى أن يحين أجل إطفائها. ويحدد هذا المقياس مدى جدوى الاستثمار من عدمه، ويكثر استخدام هذا المؤشر (بين المستثمرين) من أجل إجراء مقارنات بين العوائد السنوية لأدوات الدين، وذلك بغض النظر عن آجال استحقاقاتها. وحدة التقارير الاقتصادية

مشاركة :