شركة رقمي

نقل من موقع

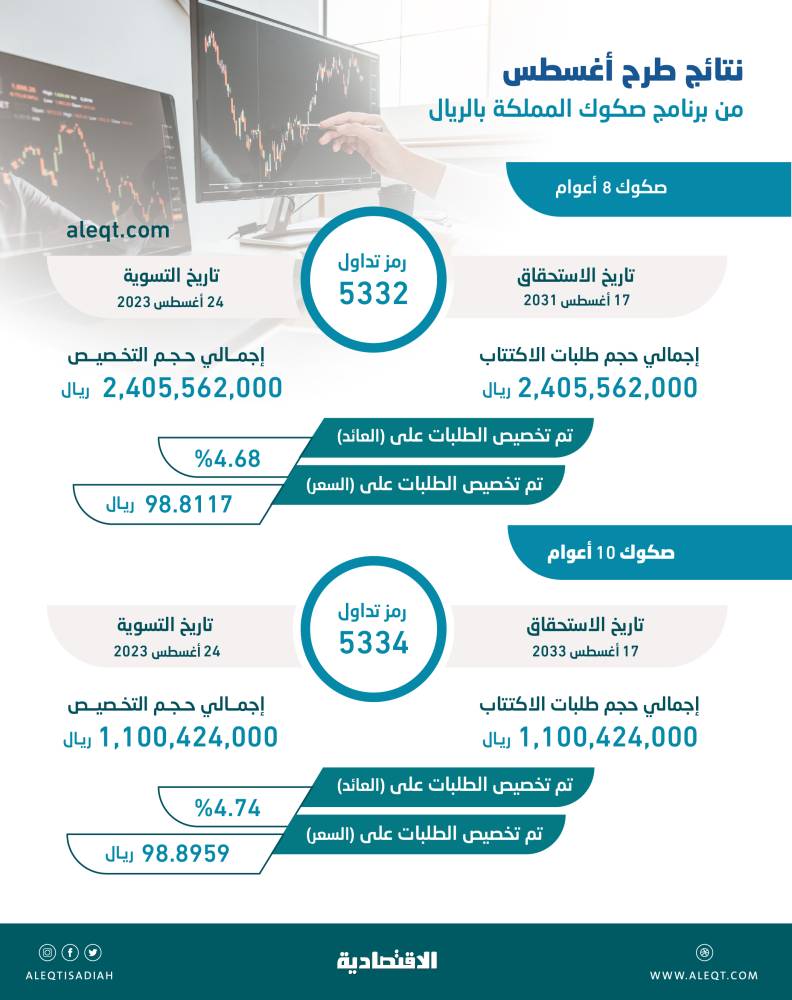

حققت عوائد الإصدار الشهري الجديد للصكوك السعودية لشهر نوفمبر أقصى ارتفاع منذ خمسة أعوام وأربعة أشهر، وذلك مع ظهور أثر ارتفاع عوائد سندات الخزانة الأمريكية في أسعار الأوراق المالية المدرجة في سوق السندات والصكوك المحلية. ومنحت السعودية المستثمرين أعلى عائد منذ نشأة برنامج الصكوك الحكومية في 2017، حيث وصل العائد على صكوك "ثمانية أعوام" لأول مرة 4.53 في المائة، وصكوك "12 عاما" 4.66 في المائة. وعلى الرغم من هبوط عائد سندات الخزانة الأمريكية دون 4 في المائة، إلا أن ذلك لم يساعد على تضييق الهوامش الائتمانية للصكوك الحكومية، بسبب تداولها في السوق بخصم. وتعد فترة الفائدة المرتفعة أنسب وقت للاستثمار في أدوات الدخل الثابت نظرا لصعود العوائد الخاصة بها، مع العلم بأن عوائد سندات الخزانة الأمريكية حققت ارتفاعات أعلى هذا العام مقارنة بعوائد نظيرتها السعودية. وتلقى الإصدار الشهري الحديث من الصكوك لحكومة المملكة، طلبات تربو على 9.918 مليار ريال، وذلك وفقا لوثيقة رسمية خاصة بالإصدار السيادي. ويسترشد المستثمرون بمستويات تداول سندات حكومة الولايات المتحدة الأمريكية، وحجم الفارق في الهوامش الائتمانية بينها وبين نظيرتها السعودية، ويسعى المستثمرون المحليون تجاه العوائد المرتفعة والملاذات الآمنة في الوقت نفسه. وباعت الرياض، في الساعات الماضية، صكوكا بـ6.608 مليار ريال، في مزاد ناجح، بفضل قوة الطلب المحلي، في علامة على حرص مستثمري أدوات الدخل الثابت، للحصول على جزء من تلك الأوراق المالية ذات الجدارة الائتمانية العالية. وتوجهت معظم سيولة المستثمرين نحو الصكوك الثمانية، وذلك بعد أن بلغ العائد المسجل في المزاد 4.53 في المائة، وهو أعلى من العائد المسجل في المزادات السابقة. وأظهرت بيانات الإصدار أن 84.32 في المائة من طلبات الاكتتاب القادمة من المستثمرين المؤسسيين والأفراد، توجهت نحو الشريحة المتوسطة الأجل، التي تستحق السداد في 2030. وحددت جهة الإصدار السيادية إجمالي حجم التخصيص لهذه الشريحة عند 5.57 مليار ريال. جاذبية العائد بمقارنة عائد شهر نوفمبر للصكوك الثمانية بالعائد حتى تاريخ الاستحقاق للصكوك نفسها التي تمت إعادة فتحها في آخر مرة طرحت فيها هذه الفئة من الأوراق المالية عند عائد 4.50 في المائة، يتضح أن الصكوك الثمانية ارتفع عائدها بمقدار 0.66 في المائة مقارنة بآخر مرة طرح فيها الأجل نفسه. والأمر نفسه ينطبق على صكوك "12 عاما" التي ارتفع عائدها حتى تاريخ الاستحقاق بنسبة 1.08 في المائة، مقارنة بآخر طرح لفئة الأجل نفسها "عند 4.61 في المائة". الطرح المحلي ذكرت وزارة المالية في بيان أن المركز الوطني لإدارة الدين، انتهى من استقبال طلبات المستثمرين على إصداره المحلي لشهر نوفمبر 2022 ضمن برنامج صكوك حكومة المملكة بالريال السعودي، حيث وصل إجمالي حجم طلبات الاكتتاب 9.918 مليار ريال، وتم تحديد إجمالي حجم التخصيص بمبلغ قدره 6.608 مليار ريال. وبحسب البيان الصادر من المركز، قسم الإصدار إلى شريحتين، بلغ حجم الأولى 5.573 مليار ريال لصكوك تستحق في عام 2030، وبلغت الشريحة الثانية 1.035 مليار ريال لصكوك تستحق في عام 2034. يأتي هذا الإصدار تأكيدا للبيان الصادر من المركز الوطني لإدارة الدين في نهاية مايو من العام الحالي، باستمراره - وفقا لخطة الاقتراض السنوية المعتمدة - النظر في إمكانية الدخول في عمليات تمويلية إضافية بشكل استباقي عبر القنوات التمويلية المتاحة سواء محليا أو دوليا، وحسب أوضاع السوق وذلك لتعزيز وجود المملكة في أسواق الدين، وإدارة مستحقات أصل الدين للأعوام المقبلة، مع الأخذ في الحسبان حركة الأسواق وإدارة المخاطر في محفظة الدين الحكومي. وحصلت الصكوك الحكومية التي تم إغلاقها في الساعات الماضية على إقبال كثيف من المستثمرين بعد تسجيل عوائدها مستويات جديدة لهذا العام، وهذه العوائد حتى تاريخ الاستحقاق تشاهد لأول مرة. وبلغ العائد على صكوك السعودية لأجل ثمانية أعوام ما يصل إلى 4.53 في المائة، في حين سجلت شريحة الـ12 عاما عائدا وصل إلى 4.66 في المائة، مع العلم بأن أحد أسباب ارتفاع العائد حتى تاريخ الاستحقاق يعود لكون الشرائح التي تمت إعادة فتحها كانت تتداول دون قيمتها الاسمية "ما بين نطاق 963 ريالا إلى 967 ريالا". ومنذ تموز (يوليو) 2018 تم استخدام منهجية المزاد، التي يرى صندوق النقد أنها ستضفي درجة من المرونة على آليات تسعير الإصدارات المحلية الجديدة. وشهد إصدار تموز (يوليو) 2018 "الإصدار السابع" تطبيق تلك المنهجية لأول مرة مع أدوات الدين في المملكة، حيث تستخدم السعودية "المزاد الهولندي" وهو المزاد نفسه الذي تستعمله الخزانة الأمريكية عندما تبيع سنداتها. وبالاستعانة بأحد منتجات "بلومبيرج" الخاصة بالمزاد، تم منح المتعاملين الأوليين "سعر سقف محدد" لا يستطيعون التسعير فوقه، بحيث يكون "التسعير النهائي" على "المستوى نفسه" سقف التسعير أو "دونه"، وتم الطلب من المتعاملين الأوليين أن يقدموا طلبات الاكتتاب الخاصة بهم، وكذلك الخاصة بعملائهم. وآلية المزاد هذه تختلف عن المنهجية التسعيرية، التي كانت تستخدم في السابق وتدور حول تحديد نطاق تسعيري معين "أي حد أعلى وحد متوسط وآخر أدنى"، والطلب منهم التسعير بين هذا النطاق، ثم يتم تحديد السعر النهائي من قبل جهة الإصدار. عائد 8 % أشارت منصة ريد، إلى أن اثنين من البنوك الخليجية ينويان طرح سندات دولارية هذا الشهر. وأوضحت أن المصرفيين يتوقعون أن يتم تسعير إحدى تلك السندات عند عائد 8 في المائة وذلك لكون المصرف حاصلا على تصنيف Baa1 ولأن هيكلة السند خاصة بدعم رأس المال للمصرف. معلوم أن منصة "ريد" التي تتخذ من نيويورك وسنغافورة مقرا لها، متخصصة في متابعة أخبار جهات الإصدار المتعسرة والمثقلة بالديون مع إحاطة المستثمرين مسبقا بالمخاطر المحتملة قبل وقوعها. أثر سندات الخزانة بدأ أثر تصاعد عوائد سندات الخزانة الأمريكية يظهرفي تكلفة التمويل للجهات التي تربط عملتها المحلية بالعملة الدولارية، حتى لو كان ذلك التمويل يأتي من السوق المحلية. وأظهر رصد "الاقتصادية"، أنه عند مقارنة شرائح آجال الاستحقاق التي أصدرتها السعودية هذا الشهر بأقرب نظيرتها من سندات الخزانة الإمريكية فإنه يتضح أن الأخيرة قد حققت ارتفاعا قياسيا في عوائدها على "منذ بداية العام" مقارنة بنظيرتها السعودية التي صعدت هي الأخرى لكن بوتيرة متوسطة، الأمر الذي يمنح السوق المحلية ميزة تمويلية مقارنة بسوق الدين الدولارية. تراجع متوقع للدين العام تستهدف السعودية استقرار الدين العام خلال الأعوام الثلاثة المقبلة بدءا من ميزانية العام الجاري 2022، وذلك استكمالا لجهود الحكومة في تعزيز كفاءة الإنفاق وتحقيق مستهدفات الانضباط المالي. وبحسب رصد "الاقتصادية"، استند إلى بيان وزارة المالية، ارتفع الدين العام للسعودية بنهاية الربع الثالث من العام الجاري إلى 971.8 مليار ريال، مقارنة بنحو 966.5 مليار ريال بنهاية الربع السابق، "الربع الثاني". ونما الدين العام السعودي بنحو 0.5 في المائة مقارنة بما كان عليه نهاية الربع السابق. وبلغت نفقات التمويل في ميزانية الربع الثالث نحو 8.1 مليار ريال، وهي تزيد بنحو 24 في المائة على أساس سنوي، في حين شكلت نفقات التمويل نحو 2.8 في المائة من المصروفات الفعلية للفترة. وعرفت وزارة المالية "نفقات التمويل" بأنها المبالغ التي يجب على الحكومة دفعها للدائن مقابل أصل الدين القائم كسندات الخزانة، والصكوك الحكومية، والقروض، والحسابات المدينة. وتوقعت المالية السعودية بلوغ الدين العام نحو 938 مليار ريال للعام الجاري، مقارنة بدين يبلغ 937 مليار ريال، كما في ميزانية 2021، وذلك كنتيجة لتحقيق فوائض مالية في ميزانية 2022. وبنهاية الربع الثالث، شكل الدين الداخلي نحو 63 في المائة من إجمالي الدين العام، بقيمة تبلغ 610 مليارات ريال، بينما بلغ نصيب الدين الخارجي نحو 37 في المائة عند مستوى 361.8 مليار ريال. وتوقعت وزارة المالية أن يستقر حجم الدين العام لميزانية 2022 و2023 و2024 عند 938 مليار ريال، مقارنة بتقديرات سابقة عند 989 مليار ريال للأعوام الثلاثة. في حين سجل الدين نموا بـ9.8 في المائة لعام 2021 بحسب الأرقام الفعلية للميزانية، وهي أقل معدلات النمو في آخر سبعة أعوام. مشاركة الأفراد من المنتظر أن يدعم إصدار الشهر الحالي، مخزون الصكوك المتوافرة لاستثمارات الأفراد في السوق الثانوية. وجاء قرار تفعيل تخفيض القيمة الاسمية للصكوك الحكومية المدرجة لتكون في متناول الأفراد، وذلك ابتداء من حزيران (يونيو) 2019، ليعني أن السعودية فتحت المجال أمام مواطنيها للمشاركة في دعم المشاريع التنموية في البلاد، في خطوة تقدمية تتماشى مع كثير من الدول حول العالم، التي تتبع هذا النهج. وأسهمت الإصلاحات الاقتصادية، التي عمت أسواق الدخل الثابت في المملكة في جعل مسألة استثمار الأفراد في الصكوك أمرا ممكنا بعد أن تم تخفيض القيمة الاسمية للصك إلى ألف ريال مقارنة سابقا بمليون ريال. الاقتراض خلال 2023 أعلنت وزارة المالية السعودية في بيانها التمهيدي لميزانية 2023 في أوائل أكتوبر 2022، نيتها الاستمرار في عمليات الاقتراض المحلية والخارجية خلال 2023 على الرغم من توقع تحقيق فوائض، وذلك لأربعة أسباب: الأول، سداد أصل الدين المستحق خلال 2023 وعلى المدى المتوسط. ثانيا، استغلال الفرص المتاحة حسب أوضاع السوق لتنفيذ عمليات تمويلية إضافية بشكل استباقي لسداد مستحقات أصل الدين للأعوام المقبلة وتمويل بعض المشاريع الاستراتيجية. وثالثا، استغلال الفرص في الأسواق لتنفيذ عمليات التمويل الحكومي البديل بهدف تمويل المشاريع الرأسمالية والبنية التحتية، ورابعا، الحفاظ على مستويات آمنة من الاحتياطيات الحكومية لتعزيز قدرة المملكة على التعامل مع الصدمات الخارجية، بل تستهدف السياسة المالية تعزيز الاحتياطيات لدى البنك المركزي بجزء من الفوائض المتوقع تحقيقها. مصادر تسعير المؤشرات نظرا لأن سوق الصكوك والسندات بطبيعتها تتصف بسيولة أقل من الأسهم، وبعض الصكوك والسندات يمكن أن يكون لها حد أدنى أو لا يكون لها أي تداولات، فإن هناك حاجة إلى تسعير القيمة العادلة المستقل لتسعير كل سند أو صك. وفي مثل هذه الحالات، أسعار المكونات المستخدمة لحساب المؤشر غالبا ما يتم توفيرها من خلال مصدر مستقل للبيانات. فعلى سبيل المثال، حسابات مؤشر "ايبوكس تداول للصكوك الحكومية بالريال السعودي" تستند إلى التسعير متعدد المصادر، الذي يأخذ في الحسبان مجموعة متنوعة من مدخلات البيانات مثل بيانات الصفقات، وأسعار المتعاملين الرئيسين وأي من نقاط البيانات الأخرى، التي يمكن ملاحظتها. وبعد ذلك، يتم تحليل جميع الأسعار واستخدام النماذج الحسابية، التي يتم من خلالها اشتقاق سعر القيمة العادلة المستقل لكل سند من قبل الشريك الأجنبي للتداول، وهي شركة "آي إتش إس ماركيت". وتكامل وسلامة البيانات أمر بالغ الأهمية للمؤشر، فالمستثمرون بحاجة إلى معرفة أن الأسعار متسقة وموثوقة، حيث إن استخدام البيانات متعددة المصادر يمكن أن يساعد على ضمان تسعير دقيق، ما يؤدي إلى مؤشرات دقيقة. وإضافة إلى ذلك، يجب أن يكون المستثمر قادرا على اختبار البيانات الأساسية، كما هي الحال مع مقدمي الخدمات المستقلين. وعلى سبيل المثال، في حالة مؤشرات "ايبوكس تداول للصكوك الحكومية بالريال السعودي" يتم توفير أسعار مؤشرات صكوك الحكومة من قبل السوق المالية السعودية "تداول"، التي تتضمن أسعار الصفقات المتداولة في السوق "أو الصفقات الخاصة" وعروض أسعار المتعاملين الرئيسين بالأوراق المالية، التي هي أسعار الشراء والبيع للصكوك، ثم تقوم شركة "آي إتش إس ماركت" بحساب أسعار القيمة العادلة المستقلة لجميع الصكوك بما في ذلك تلك التي لم يتم تداولها أو تسعيرها. وباستخدام هذه الأسعار، يتم حساب مؤشرات الصكوك الحكومية الخاصة بمؤشرات "ايبوكس تداول للصكوك الحكومية بالريال السعودي". ومع العلم أن منهجية خدمة تسعير السندات المقيمة تعتمد على منحنى عائد سعري لسوق أدوات الدخل الثابت كمنحنى العائد لصكوك حكومة السعودية بالريال السعودي، الذي سيكون مشتقا من الصكوك المتداولة ذات السيولة وباستخدام الصفقات وأسعار المتعاملين. وسيتم كذلك وضع الصكوك الأقل سيولة على منحنى العائد، فيما يتعلق باستحقاقها، وسيتم اشتقاق عائدها. وبعدها سيتم تحويل العوائد المشتقة إلى أسعار نقدية، فكلما توافرت نقاط بيانات للصكوك الأكثر سيولة "الصفقات وأسعار المتعاملين"، كان منحنى العائد أكثر دقة. وشركة "آي إتش إس ماركت"، وهي رائد عالمي للمعلومات ومؤشرات أدوات الدخل الثابت، تم اختيارها من قبل شركة السوق المالية السعودية "تداول" لتصبح شريكا استراتيجيا في تطوير مؤشرات لسوق الصكوك والسندات ومنتجات البيانات. وتعد "ايبوكس" بمنزلة علامة تجارية لمؤشرات الصكوك والسندات والدخل الثابت لشركة "آي إتش إس ماركت". الفرق بين المؤشرات تم تطوير مؤشرات "سوق الصكوك/السندات" من قبل شركة السوق المالية السعودية "تداول" فقط، بينما سلسلة مؤشرات "ايبوكس تداول للصكوك الحكومية بالريال السعودي" قد تم تطويرها بالتعاون مع شركة IHS Markit. ومؤشرات السوق المالية السعودية "تداول" لسوق الصكوك/السندات قد صممت لتعكس الأداء وتحركات الأسعار لجميع الصكوك والسندات المقومة بالعملة المحلية والمدرجة في السوق. وتشمل المؤشرات جميع الصكوك والسندات المدرجة في السوق المالية السعودية "تداول". ويتم احتساب المؤشرات فقط باستخدام الأسعار الخالية من العوائد المستحقة، ويتم حساب المؤشرات من قبل السوق المالية السعودية "تداول" آنيا باستخدام أسعار التداولات التي يتم الحصول عليها من خلال سجل الأوامر. وفي الوقت الحالي، فإن السوق المالية السعودية "تداول" تقوم بحساب ثلاثة مؤشرات، أولها، المؤشر الرئيس "مؤشر سوق الصكوك والسندات"، ويشمل جميع الصكوك والسندات المدرجة في السوق المالية السعودية "تداول". وجميع أنواع الصكوك/السندات مؤهلة بما في ذلك الصكوك والسندات ذات الدخل الثابت والمتغير. وثانيها، مؤشر أدوات الدين الحكومية، ويشمل جميع الصكوك والسندات الحكومية المدرجة في "تداول". وجميع أنواع الصكوك/السندات مؤهلة بما في ذلك الصكوك والسندات ذات الدخل الثابت والمتغير. وثالث تلك المؤشرات، مؤشر صكوك وسندات الشركات، ويشمل جميع صكوك وسندات الشركات المدرجة في السوق المالية السعودية. وجميع أنواع الصكوك/السندات مؤهلة بما في ذلك الصكوك والسندات ذات الدخل الثابت والمتغير. وتتم عملية المراجعة الدورية لجميع مؤشرات السوق المالية السعودية "تداول" لسوق الصكوك/السندات في اليوم نفسه. ويتم تحديث المبلغ الاسمي للصكوك والسندات في اليوم نفسه الذي يحدث فيه تغيير. وإذا تم تحويل السندات من المصدر نفسه إلى سند واحد، فسيتم تعديل المبلغ الاسمي للرمز الدولي الذي يبقى مدرجا والغاء الرمز الدولي الذي يلغى إدراجه. وتم تصميم سلسلة مؤشرات "ايبوكس تداول للصكوك الحكومية بالريال السعودي" لتكون مناسبة لتطوير المنتجات المالية، مثل صناديق المؤشرات المتداولة، ويتم حسابها باستخدام طريقة تسعير القيمة العادلة المستقلة من خلال خدمة تسعير السندات المقيمة التي تقدمها شركة IHS Markit. وتسمح هذه الطريقة بتتبع أداء تحركات أسعار الصكوك اليومية بالقيمة العادلة على أساس يومي حتى لو لم يتم التداول على هذه الصكوك أو تسعيرها. وعلى خلاف ذلك، لا يستطيع المؤشر التقليدي المتوافر تقديم تحديث مستقل خاص بتسعير أدوات الدين التي لم يتم التداول عليها. وحدة التقارير الاقتصادية

مشاركة :