شركة رقمي

نقل من موقع

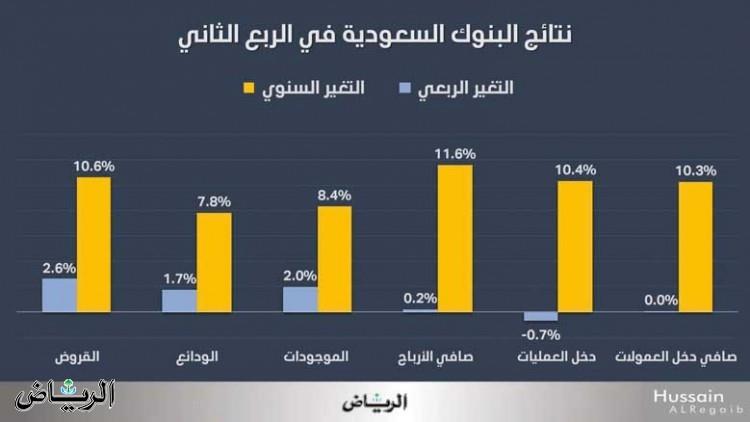

أرجع مختصون ماليون ملامح شح السيولة في القطاع المالي والمصرفي السعودي الذي يبرز من خلال زيادة الطلب على القروض في مقابل نمو الودائع وتضاؤل حركة التدفقات المالية المتداولة في الأسواق المالية المحلية، إلى تداعيات رفع أسعار الفائدة وزيادة معدل فائدة «السايبور» بين المصارف وبروز فرص استثمارية جاذبة أكبر. وبحسب المختصين فإن معدلات الفائدة بين البنوك السعودية تصاعدت في وقت بدأت حيازة البنوك من السندات تتراجع ما يبرز كعامل في تباطؤ حركة الإقراض وتناقص السيولة الداخلية، متزامنا مع ما كانت وكالة التصنيف الائتماني «فيتش» دعت إليه قبل شهر من أهمية تدخل البنك المركزي لضخ سيولة جديدة لضرورة تحريك قطاعات الاقتصاد بالتمويل. وينظر المختصون في مجال الاقتصاد والمالية إلى أن صعود أسعار الفائدة قد يلقي بآثار سلبية على الاقتصاد الكلي، حين النظر إلى تباطؤ القدرة بتزويد القطاع الخاص بالقروض وفق أسعار فائدة معقولة بينما تحظى البنوك بسوق إقراض جاذبة: فيما بينها وكذلك في السندات الحكومية، وهي التي ستكون أعلى عائدا وأقل مخاطر من منح القروض إلى الأفراد وقطاعات الأعمال. تطلع لتحرك وبينما ينتظر توسع جديد في السيولة من قبل السلطات النقدية السعودية حيث يعنى البنك المركزي بمسؤولية تتبع أوضاع وفرة السيولة والتدخل عند الحاجة، وهو ما فعله البنك المركزي السعودي خلال الفترة الماضية حينما قام بالتدخل منتصف العام الجاري بضخ ما يزيد على 50 مليار ريال (13.3 مليار دولار) لتقوية مراكز البنوك المحلية. ويمكن للبنك المركزي السعودي التحرك وفق سياسات مخولة له في هذا الصدد حيث يمكنه اللجوء إلى تقليل نسبة الاحتياطي النقدي الإلزامي لدى البنوك للسماح باستغلال الجزء المحرر لدخول سوق الإقراض وكذلك يمكن للبنك رفع نسبة الإقراض المسموح بها. بجانب ذلك، يتحرك المركزي السعودي، كأمثاله من البنوك المركزية الأخرى، على صعيد ضخ سيولة مباشرة في عروق الجهاز المصرفي في شكل «ودائع»، أن يكون قد أقدم عليها بالفعل، بحسب ما رشح به مصادر مختلفة. وهنا، طالب المستشار الاقتصادي والأكاديمي الدكتور سعود المطير في حديث لـ«الشرق الأوسط» أنه للحد من ارتفاع «السايبور» (عملية الاقتراض بين البنوك) لا بد من تدخل البنك المركزي السعودي بضخ سيولة نقدية في المصارف للحد من شح السيولة ولتخفيض معدل الإقراض بين البنوك. وقال «يعتبر معدل السايبور مهما لتحديد تكلفة اقتراض الشركات والأفراد حيث كثيراً ما يعتمد على السايبور كسعر مرجعي للإقراض». ورغم عدم صدور أي بيان رسمي من البنك المركزي، ذكر موقع «الشرق مع بلومبيرغ»، وفق مصادر، أن السلطة النقدية نفذت عمليات ضخ عبر سياسة السوق المفتوحة في الأسابيع الماضية لمعالجة المشكلة، وذلك من أجل المساعدة على استقرار أسعار فائدة الإقراض بين البنوك التي لا تزال في مستوى قياسي. وتدعم هذه الآراء والتنبؤات ما كانت وكالة «فيتش» أشارت إليه مطلع نوفمبر (تشرين الثاني) الماضي إلى أنه من المرجح أن تطلب البنوك السعودية المزيد من ضخ السيولة من البنك المركزي «ساما»؛ بعد أن ارتفعت أسعار الفائدة بين البنوك «سايبور» بشكل حاد في أكتوبر (تشرين الأول) مع استمرار نمو الإقراض بوتيرة أعلى من نمو الودائع، إلى 12.5 في المائة و8 في المائة، على التوالي. الأدوات الجاذبة وقال المطير، إنه مع ارتفاع سعر الفائدة، ازدادت الأدوات المالية الجاذبة للأموال المدخرة، مضيفا على سبيل المثال «نجد أن العائد على الصكوك ارتفع ارتفاعاً كبيرا بحيث يعطي الصك 8 في المائة أو أكثر وهو ما يجذب جزءاً كبيراً من السيولة، خاصةً أن الأصل في الصكوك أنها شرعية خلاف السندات». ولفت المطير في حديث لـ«الشرق الأوسط» إلى أن ارتفاع معدل «السايبور» هو عامل بارز في شح السيولة حيث إن النمو بالقروض (الطلب على القروض) أعلى من نمو الودائع. انتعاش الاستهلاك ويدعم مطالب تقوية السيولة انتعاش الاستهلاك حيث إن نمو الاستهلاك يستدعي زيادة الطلب على الإقراض للقطاع الخاص وحتى الأفراد، إذ وفق آخر مؤشرات الاقتصاد الكلي للسعودية، ارتفع مؤشر مديري المشتريات غير النفطية في أكتوبر (تشرين الأول) الماضي على أساس شهري إلى 57.2 نقطة خلال سبتمبر (أيلول) وذلك نتيجة لزيادة الطلبات الجديدة وارتفاع مستوى التفاؤل لدى الشركات. إضافةً إلى ذلك، ارتفعت مبيعات الإسمنت خلال أكتوبر بنسبة 9 في المائة على أساس سنوي، كما زادت عمليات نقاط البيع بنسبة 17.8 في المائة خلال نوفمبر الماضي. الاستثمار المالي وفي مشهد السيولة كذلك، أصبح ملحوظاً تضاؤل مستواها في قطاع الاستثمار المالي حيث بات حجم التداولات في المتوسط لسوق الأسهم الرئيسية ما بين 2 إلى 3 مليارات ريال (دون مليار دولار)، وهي التي كانت تلامس 8 مليارات خلال الأشهر القليلة الماضية، ويتزامن مع مشهد تراجع السيولة المالية المستثمرة في البورصات السعودية، تصاعد وتيرة الاكتتابات التي بدورها قد تكون ساهمت بشكل جلي في انخفاض السيولة المدارة في الأسواق المالية. محفزات الاستثمار وعن سيولة سوق الأسهم السعودية، ذكر المطير أن محفزات الاستثمار في الخارج للأموال الوطنية كثيرة منها الاستثمار بالأسهم العالمية، والاستثمار بالعملات المشفرة، مستطردا «لا شك أن هذا يسحب جزءاً من السيولة... كذلك لا ننسى كذلك الاكتتابات الجديدة فهي تسحب السيولة من تداول الأسهم». ويرى المطير أن ارتفاع سعر الفائدة يزيد من قرار الاحتفاظ بـ«النقد» لانتهاز أي فرص جديدة، كذلك عندما يرتفع المؤشر وتنفتح شهية المتعاملين في الأسواق المحلية السعودية للمضاربة تتحرك السيولة المتفرجة لاقتناص الفرص المتاحة حيث باتت مغرية، مؤكدا أنه كلما تم تسجيل قاع سيولة جديد كلما عاد السوق للإيجابية من خلال دخول السيولة الاستثمارية. وأشار إلى ما تم تسجيله في سوق «تاسي» (الأسهم الرئيسية) من سيولة متواضعة قد تكون قاع الموجة الهابطة يتبعها حركة صعودية مع ارتفاع متدرج للسيولة. عوامل أخرى من ناحيته، ذكر الخبير المصرفي بهاء خاشقجي أن ارتفاع أسعار الفائدة محلياً وعالمياً أدى إلى اتجاه المستثمرين إلى سوق السندات والودائع المصرفية حيث العائد المجزي مقابل مخاطر الأسهم وذلك للاستفادة من وتيرة تصاعد الفائدة. ومن العوامل البارزة في تجفيف السيولة، أشار خاشقجي إلى أن ارتفاع أسعار النفط والوفرة المالية في الميزانية ساهما بارتفاع وتيرة الأعمال في المشاريع الكبرى كنيوم والبحر الأحمر والذي يضغط على السيولة في القطاع المالي لتمويل الشركات العاملة في هذه المشاريع. وأفصح خاشقجي لـ«الشرق الأوسط» أن بعض البنوك المحلية قامت عمليا مؤخراً بدعم الموقف المالي للتوسع في تمويل قطاع الشركات وتلبية الطلب في هذا الصدد.

مشاركة :