شركة رقمي

نقل من موقع

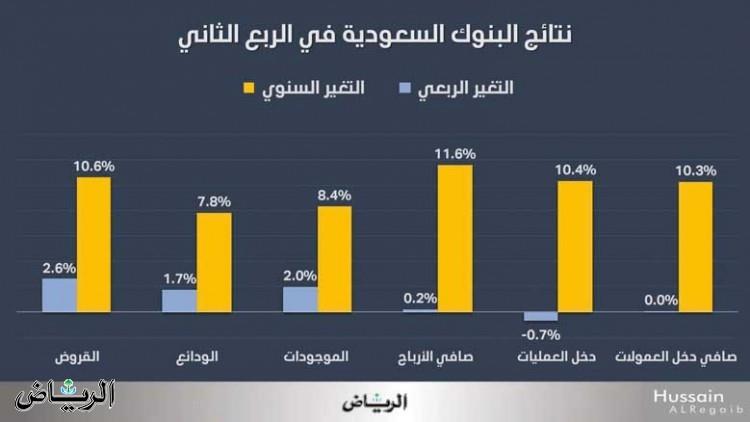

نشرت جميع البنوك السعودية نتائج أعمالها عن الربع الثاني للعام الحالي 2023، وقد أظهرت النتائج المجمعة أن صافي دخل العمولات حوالي 25 مليار ريال بنسبة نمو 10 % على أساس سنوي، ولم تحقق أي نمو على أساس فصلي، دخل العمليات بلغ حوالي 32 مليار ريال بنسبة نمو حوالي 10 % على أساس سنوي بينما تراجع إلى 1 %- على أساس فصلي، صافي الأرباح بلغ حوالي 17 مليار ريال بنسبة نمو اقتربت من 12 % على أساس سنوي ولم تحقق أي نمو على أساس فصلي، موجودات البنوك السعودية وصلت إلى أكثر من 3.5 تريليونات بنسبة نمو 8 % على أساس سنوي ونمو بحوالي 2 % على أساس فصلي، الودائع ارتفعت إلى أكثر من 2.4 تريليون ريال بنسبة نمو بلغت حوالي 8 % على أساس سنوي وحوالي 2 % على أساس فصلي، وأخير القروض التي وصلت إلى ما يقارب 2.4 تريليون ريال بنسبة نمو 10.6 % على أساس سنوي و2.6 % على أساس فصلي. قراءة الأرقام أظهرت لنا تأثر نتائج البنوك في الربع الثاني مقارنة مع الربع الأول من أسعار الفائدة المرتفعة حيث لم يحقق صافي دخل العمولات الخاصة أي نمو على الرغم من نمو القروض بنسبة 2.6 % بسبب التكلفة التي تدفعها البنوك على الودائع الآجلة والتي نمت على أساس سنوي بحوالي 39 % وهذا يعني أن البنوك بدأت فعليا بدفع فوائد أكثر للمودعين وهذا تسبب في توقف النمو في الربع الثاني وأتوقع أن يتراجع النمو خلال الربعين القادمين، وفعليا حدث تراجع لصافي دخل العمولات في أكبر بنكين الأهلي والراجحي على التوالي 4 % و7 % أما المخصصات التي جنبتها البنوك لمواجهة القروض المشكوك في تحصيلها تراجعت بنسبة 14 % واللافت أن مصرف الراجحي على الرغم من نمو القروض لديه بنسبة 11 % إلا أنه خفض مخصص خسائر الائتمان بأكثر من 38 % كما خفض البنك الأهلي السعودي المخصص بنسبة 87 % مقارنة مع الفترة السابقة من العام 2022 بينما ارتفعت القروض لديه بنسبة 8 % وإذا سلمنا بأن البنكين منكشفان أكثر على تمويل الأفراد فإن معيار المحاسبة الدولي 9 IFRS يطالب البنوك بتكوين مخصصات لمواجهة المخاطر على أساس توقعي بهدف الاعتراف المبكر بمخاطر الائتمان وقد شدد المعيار 9 على تكوين مخصصات أعلى على تمويل الأفراد ولذلك كان متوقعا أن ترتفع المخصصات مع ارتفاع القروض، إلا إذا كان الخفض في المخصصات هدفه تجميل النتائج المالية للبنكين بسبب التراجع في صافي دخل العمولات الخاصة؟ البنك المركزي السعودي ألزم البنوك السعودية بعدم تجاوز نسبة القروض إلى الودائع 85 % وقد أخطأ بعض المحللين وتقارير صادرة عن وكالة ستاندرد آند بورز تتحدث بأن نسبة القروض إلى الودائع وصلت إلى 100 %، وهذا غير صحيح ولن يسمح البنك المركزي للبنوك بتجاوز النسبة المحددة، احتساب النسبة ليست كما يظنون بأنها قسمة القروض على الودائع فقط، بل كما يحتسب البنك المركزي لقيمة الودائع بحيث تشمل (الودائع تحت الطلب، الزمنية والادخارية، واتفاقيات إعادة الشراء، وغيرها) مضافا إليها الديون طويلة الأجل (القروض المشتركة، السندات، والصكوك)، والقروض الثانوية، وغيرها كما تم تعديل آلية احتساب نسبة القروض إلى الودائع لتحفيز المصارف لاستحداث منتجات ادخارية من خلال وضع أوزان أعلى للودائع طويلة الأجل، وبتطبيق هذه الآلية في الاحتساب نجد النسبة لم تتجاوز 82 % على مستوى القطاع المصرفي وما زالت هنالك فرصة للبنوك للتوسع في الإقراض، وهنالك أخبار ليست رسمية بأن البنك المركزي ينوي زيادة النسبة إلى 90 % وهذا من شأنه التخفيف على البنوك من إصدار أدوات دين جديدة. مع كل الأزمات الاقتصادية التي مرت على العالم ما زالت البنوك السعودية تحتفظ بملاءة مالية قوية ومعدلات كفاية رأس المال هي الأعلى على مستوى البنوك العالمية حسب معايير بازل 3، بالتأكيد سوف تفقد البنوك السعودية فرصة نمو أرباحها مع استمرار الفيدرالي الأمريكي برفع أسعار الفائدة لأن استمرار الرفع يعني زيادة في المبالغ التي تدفعها البنوك على الودائع، وكذلك تباطؤ في الإقراض ولكن الميزة التي سوف تحققها البنوك إن تم خفض أسعار الفائدة حيث يظهر أثر ذلك سريعا في نمو الإقراض وتراجع تكاليف الودائع الزمنية والادخارية.

مشاركة :