شركة رقمي

نقل من موقع

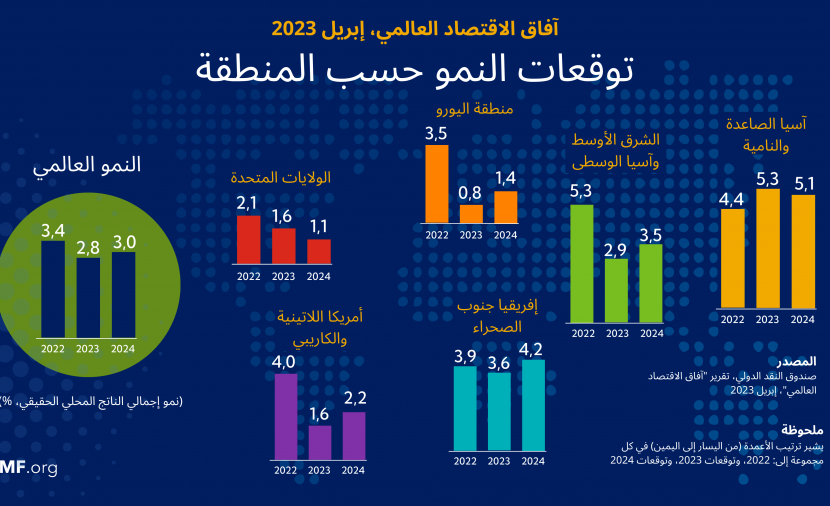

◄ الصندوق يتوقع تسجيل سلطنة عُمان لأعلى معدل نمو اقتصادي بين الدول العربية في 2024 الرؤية- مريم البادية أكد تقرير صادر عن صندوق النقد الدولي أن آفاق النمو الاقتصادي العالمي باتت محفوفة مُجددًا بعدم اليقين وسط اضطراب القطاع المالي وارتفاع التضخم والآثار المستمرة من الغزو الروسي لأوكرانيا وجائحة كوفيد التي امتدت لثلاث سنوات. وفيما يتعلق بالاقتصاد العماني، فقد أوضح الصندوق أن عُمان ستسجل أعلى معدل نمو اقتصادي في الدول العربية خلال العام المقبل 2024، وهو ما أكده سعادة الدكتور ناصر بن راشد المعولي وكيل وزارة الاقتصاد- في تصريحات سابقة- أن المؤشرات الاقتصادية الحالية تعد مكتسبات مرحلية مهمة للاقتصاد العُماني، تنعكس إيجابيًّا على المسيرة التنموية الاقتصادية، مشيرًا إلى أن المؤشرات تبرهن على كفاءة السياسات الحالية في اغتنام الفرص السريعة التي يتيحها المشهد الاقتصادي العالمي وتحولاته، وتوظيفها لخدمة تسريع التنمية الاقتصادية، والحفاظ على نسق الاستدامة المالية المتصاعدة، وتهيئة القطاعات الاقتصادية الرئيسية للوصول إلى مستويات المساهمة المستهدفة للخطة الخمسية العاشرة. وقالت وزارة الاقتصاد إن ما تعكسه المؤشرات المالية والاقتصادية للعام الماضي وخلال الربع الأول من العام الجاري يدل على قدرة الاقتصاد العُماني على تجاوز التحديات، وتهيئته بشكل أساسي لانطلاقته وتنافسيته. وبيّن المعولي- في تصريح صحفي- أن الناتج المحلي الإجمالي بالأسعار الجارية لعام 2022 سجّل ارتفاعًا بنسبة 30.0 بالمائة، ليصل إلى 44 مليارًا و89 مليونًا و500 ألف ريال عُماني، محققًا معدل نمو بالأسعار الثابتة بنسبة 4.3 بالمائة خلال عام 2022 مقارنةً مع نمو نسبته 3.1 بالمائة في عام 2021. وذكر سعادته أن الاقتصاد العُماني حقق مكتسبًا مرحليًّا بوصوله إلى نحو 44 مليار ريال عُماني خلال عام 2022؛ ما يعد مؤشرًا على قوة التعافي وبدء مرحلة الانطلاق إلى آفاق اقتصادية أوسع وأرحب، مؤكدًا أن هذا النمو جاء مدفوعًا بنمو إنتاج النفط والغاز بمعدلات بلغت نسبتها 9.6 بالمائة و3.7 بالمائة على التوالي في عام 2022م، بالمقارنة مع عام 2021. الاقتصاد العالمي وفي أحدث تقارير الصندوق حول آفاق الاقتصاد العالمي، قال تشير تنبؤات السيناريو الأساسي إلى هبوط النمو من 3.4% في 2022 إلى 2.8% في 2023، قبل أن يستقر عند 3.0% في 2024. ويُتوقع أن تشهد الاقتصادات المتقدمة تباطؤا ملحوظا بصفة خاصة في النمو، من 2.7% في 2022 إلى 1.3% في 2023. وفي سيناريو بديل معقول من زيادة الضغوط في القطاع المالي، يتراجع النمو العالمي إلى نحو 2.5% في 2023 مع هبوط النمو في الاقتصادات المتقدمة إلى أقل من 1%. ويتوقع السيناريو الأساسي انخفاض التضخم الكلي العالمي من 8.7% في 2022 إلى 7.0% في 2023 على خلفية انخفاض أسعار السلع الأولية، غير أن وتيرة تراجع التضخم الأساسي من المرجح أن تكون أبطأ. ولا يُرجح عودة التضخم إلى مستواه المستهدف قبل عام 2025 في معظم الحالات. ويرى التقرير أن سعر الفائدة الطبيعي يكتسب أهمية لكل من السياسة النقدية وسياسة المالية العامة؛ نظرًا لدوره كمستوى مرجعي يقُاس على أساسه موقف السياسة النقدية وكعنصر أساسي في تحديد مدى استدامة القدرة على تحمل الدين العام. ويهدف الفصل الثاني من التقرير إلى دراسة تطور سعر الفائدة الطبيعي عبر العديد من كبرى الاقتصادات المتقدمة واقتصادات الأسواق الصاعدة. فقد سجل الدين العام كنسبة من إجمالي الناتج المحلي ارتفاعًا شديدًا في أنحاء العالم أثناء فترة تفشي جائحة كوفيد-19 ومن المتوقع أن يظل مرتفعا. ويبحث الفصل الثالث من التقرير فعالية المناهج المختلفة في تخفيض نسبة الدين إلى إجمالي الناتج المحلي. وأوضح التقرير أن الانقطاعات في سلاسل الإمداد وزيادة التوترات الجيوسياسية جعلت المخاطر وكذلك المنافع والتكاليف المحتملة من التشتت الجغرافي- الاقتصادي في قلب الحوار بشأن السياسات. وفي تقرير مُتصل حول كيفية معالجة تصاعد الدين العام عالميًا، نشر الصندوق مقالًا من إعداد ساكاي أندو، وتامون أسونوما، وألكسندر بالدوينو سولاسي، وجيوفاني غانيلي، وبراتشي ميشرا (رئيسا مشاركا)، ونيكيل باتيل، وأدريان بيرالتا-ألفا (رئيسا مشاركا)، وأندريا برسبيتيرو، بدعم من كارلوس أنغولو، وزو تشين، وسيرجيو غارسيا، ويويو هوانغ. وذكر المقال أن تصحيح سياسة المالية العامة على النحو الملائم وفي الوقت المناسب يمكن أن يخفض الديون، لكن البلدان التي تمر بحالة من المديونية الحرجة تحتاج إلى منهج أكثر شمولا. وارتفع الدين العام إلى مستوى قياسي أثناء فترة الجائحة وفاق إجمالي الناتج المحلي العالمي. والآن، مع استمرار ارتفاع الدين الحكومي، يضيف كل من ارتفاع أسعار الفائدة وقوة الدولار الأمريكي إلى تكاليف الفوائد، التي تشكل بدورها عبئا على النمو وتذكي المخاطر على الاستقرار المالي. ونظرًا لأن العديد من الاقتصادات يعاني بالفعل من حالة مديونية حرجة، نبحث في أحد الفصول التحليلية في أحدث تقاريرنا عن آفاق الاقتصاد العالمي ما هي السياسات التي تحقق أفضل النتائج لتخفيض نسبة الدين العام (أو نسبة الدين إلى إجمالي الناتج المحلي) بشكل دائم. وقال مؤلفو التقرير: "استخدمنا بيانات تغطي عقدين، فوجدنا أن انكماش المالية العامة المصمم بشكل ملائم ويبلغ نحو 0.4 نقاط مئوية من إجمالي الناتج المحلي – متوسط الحجم في عينتنا – يخفض نسبة الدين بمقدار 0.7 نقطة مئوية في السنة الأولى وبما يصل إلى 2.1 نقطة مئوية بعد خمس سنوات". لكن توقيت التصحيح يمكن أن يحدث اختلافا في تأثيره. وتزداد احتمالية تخفيض نسب الدين من خلال ضبط الأوضاع المالية عن السيناريو الأساسي (المتوسط) بنحو نصف إلى ثلاثة أرباع عندما يُنَفَّذ في فترة من الانتعاش المحلي والعالمي أو أثناء فترات تشهد تيسيرا في الأوضاع المالية وانخفاضا في عدم اليقين. وعملية التصميم مهمة كذلك؛ ففي الاقتصادات المتقدمة، من المحتمل أن يكون تأثير تخفيضات الإنفاق على انخفاض نسب الدين أكبر مما تُحْدِثه زيادة الإيرادات. وتزداد كذلك احتمالات النجاح حينما يتم تعزيز ضبط أوضاع المالية العامة من خلال إصلاحات هيكلية داعمة للنمو وأطر مؤسسية قوية. ويفسر ذلك لماذا لم يكن ضبط أوضاع المالية العامة يخفض نسب الدين عادة في الماضي، فلم تكن الظروف ملائمة ولم يكن للسياسات المصاحبة وجود. مستويات الدين العام وهناك عوامل مهمة تفسر سبب عدم نجاح ضبط أوضاع المالية العامة وحده في تخفيض مستويات نسب الدين في حوالي نصف الحالات: أولا، ضبط أوضاع المالية العامة غالبا ما يُبطئ نمو إجمالي الناتج المحلي. وثانيا، تقلبات أسعار الصرف والتحويلات إلى المؤسسات المملوكة للدولة أو الالتزامات الاحتمالية يمكن أن توازن جهود تخفيض الديون. وهذه العمليات "أسفل الخط" يمكن أن تزيد الديون، برغم أوجه تحسن الرصيد الأولي (الذي من شأنه عادة أن يخفض الديون). ومن الأمثلة على ذلك التحويلات غير المتوقعة التي قدمتها الحكومة إلى المؤسسات المملوكة للدولة في المكسيك (2016)، وتسوية الحكومة في اليونان للمدفوعات متأخرة السداد (2016)، وقُيِّدَ جميعها كبنود أسفل الخط في حساب المالية العامة. في حين أن عمليات ضبط أوضاع المالية العامة والإصلاحات الهيكلية الداعمة للنمو المصممة بشكل جيد يمكنها المساعدة على تخفيض نسب الديون، فقد لا تكون كافية للبلدان التي تمر بحالة مديونية حرجة أو تواجه مخاطر متزايدة من تجديد الديون. وقد تكون إعادة هيكلة الديون ضرورية في هذه الحالات؛ أي إعادة التفاوض على شروط القرض. وعادة ما تُستخدم إعادة الهيكلة كملاذ أخير. إنها عملية معقدة تقتضي الاتفاق مع الدائنين المحليين والأجانب وتنطوي على اقتسام الأعباء بين أطراف مختلفة (مثل الاتفاق بين المقيمين والبنوك في معظم عمليات إعادة هيكلة الديون المحلية). ويمكن أن تترتب على ذلك تكاليف اقتصادية باهظة كما تنطوي على مخاطر السمعة وتحديات في التنسيق. لكنها عندما تقترن بضبط أوضاع المالية العامة، يمكنها أن تُحْدِثَ انخفاضا كبيرا في نسب الديون – تصل في المتوسط إلى 8 نقاط مئوية أو أكثر بعد مُضي خمس سنوات في الأسواق الصاعدة والبلدان منخفضة الدخل. فعلى سبيل المثال، تجاوزت نسبة الدين في جزيرة سيشيل 180% في عام 2008، عندما وقعت الأزمة المالية العالمية. وبعد إعادة هيكلة الديون مع كل من الدائنين الرسميين أعضاء نادي باريس والدائنين الخارجيين من القطاع الخاص والتي انطوت على تخفيض كبير للقيمة الظاهرية للديون، انخفضت هذه النسبة انخفاضا حادا ووصلت إلى 84% في 2010. وساعدت سياسة المالية العامة الحريصة مقترنة بارتفاع نمو إجمالي الناتج المحلي على مواصلة تخفيض نسب الديون. إعادة هيكلة الديون ووجد التقرير أن مدى عمق عملية إعادة الهيكلة مهم كذلك. فقد ظل الدين العام في دولة بليز مرتفعًا برغم إجراء عمليتين متعاقبتين من إعادة الهيكلة، مما يدل على أنه حتى حين تُجرى هذه العملية في وقت مبكر، يظل الدين مرتفعا إذا لم تكن معالجته عميقة بالقدر الكافي. وعلى العكس من ذلك، خُفِّضَت نسب الديون في جامايكا بشكل كبير بفضل عمليات إعادة الهيكلة المبكرة والعميقة التي نُفِّذَت من خلال تمديد أجل الاستحقاق وتخفيض مدفوعات القسائم بدلا من تخفيض القيمة الظاهرية للدين. وأمكن، بصفة خاصة، الحفاظ على الحيز المالي الذي أُتيح بفضل تخفيف أعباء خدمة الديون في ظل إعادة الهيكلة، على نحو ما انعكس على عملية ضبط أوضاع المالية العامة القوية فيها. وفي حالة البلدان التي تستطيع أن تتحمل تخفيض نسب ديونها بشكل محدود وبصورة تدريجية، فأفضل حل هو ضبط أوضاع المالية العامة عندما تكون الظروف مواتية، إلى جانب انتهاج سياسات تتضمن الإصلاحات الهيكلية الرامية إلى تعزيز النمو. ووجود أطر مؤسسية قوية يمكن أن يمنع العمليات "أسفل الخط" التي تضعف جهود تخفيض الديون ويضمن قيام البلدان بالفعل ببناء هوامش أمان وتخفيض الديون في أوقات اليُسر. والبلدان التي تواجه ضغوطا متزايدة على التمويل أو تكون في حالة مديونة حرجة بالفعل قد لا يكون أمامها بديل قابل للاستمرار عن تخفيض الديون بشكل كبير أو سريع. ويُرجح أن تنشأ الحاجة إلى ضبط أوضاع المالية العامة لاكتساب ثقة السوق من جديد واستعادة الاستقرار الاقتصادي الكلي في هذه البلدان. وإضافة إلى ذلك، ينبغي لصناع السياسات أن يأخذوا بعين الاعتبار كذلك إعادة هيكلة الديون في الوقت المناسب. وإذا تقرر إعادة الهيكلة، يتعين أن تكون على درجة من العمق تسمح بتخفيض نسب الديون. وفي الختام، وبحسب التقرير، فإنه لكي تنجح عمليات إعادة الهيكلة، يجب على صناع السياسات على مستوى العالم كذلك تشجيع الآليات التي تدعم التنسيق وتعزز الثقة بين الدائنين والمدينين. وينبغي تحسين الإطار المشترك لمجموعة العشرين من أجل زيادة إمكانية التنبؤ، والمشاركة في وقت أبكر، وتعليق أداء المدفوعات، وزيادة وضوح المساواة في المعاملة.

مشاركة :