شركة رقمي

نقل من موقع

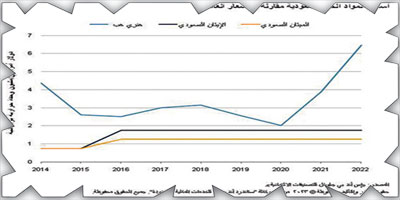

«الجزيرة» - الاقتصاد: يستعد منتجو المواد الكيميائية في المملكة العربية السعودية لارتفاع محتمل في أسعار المواد الخام المستخدمة في صناعة البتروكيماويات. ومنذ يونيو 2022 على الأقل تتداول تقارير إعلامية أخباراً عن احتمال رفع الأسعار في الربع الأخير من عام 2023. تشكل المواد الأولية مثل الإيثان والبروبان الجزء الأكبر من النفقات التشغيلية للشركات الكيميائية السعودية، مما يجعلها حساسة لارتفاع الأسعار على الرغم من المزايا التي تجعلها أكثر تنافسية مقارنةً بنظيراتها العالمية. مع ذلك، تعتقد وكالة «إس آند بي جلوبال للتصنيفات الائتمانية «أن الشركات الكيميائية السعودية المدرجة في السوق المالية السعودية - المصنفة وغير المصنفة - ستكون قادرة على تحمل الزيادة المحتملة في الأسعار، مع بقاء هوامش الأرباح قبل اقتطاع الفوائد والضرائب والإهلاك وإطفاء الدين المُبلغ عنها أعلى من 17 في المائة ونسبة الديون المعدلة إلى الأرباح قبل خصم الفوائد والضرائب والإهلاك وإطفاء الدين دون 1.5 مرة في المتوسط. ومع ثبات باقي العوامل، يمكن لهذه الشركات، بما في ذلك الشركة السعودية للصناعات الأساسية (A-1/مستقرة/A)، وفقاً لتقديرنا تحمل انخفاضاً يصل إلى 25 في المائة في الأرباح قبل اقتطاع الفوائد والضرائب والإهلاك وإطفاء الدين الناتج عن ارتفاع تكاليف المواد الأولية - من بين أسباب أخرى - في 2024. تتمتع الشركات الكيميائية السعودية بوضع أفضل من نظيراتها العالمية لأن أسعار المواد الخام المحلية أقل بكثير من الأسعار العالمية، ومن المرجح أن تظل كذلك، حتى في حال ارتفاع الأسعار في الأشهر القليلة المقبلة. تبلغ تكلفة الإيثان والميثان السعودي أقل من دولارين أمريكيين لكل مليون وحدة حرارية بريطانية، مقارنة بمتوسط أسعار منصة «تايتل ترانسفر فاسيليتي» الذي بلغ 42 دولاراً أمريكياً لكل مليون وحدة حرارية بريطانية في عام 2022 و7.8 دولار أمريكي لكل مليون وحدة حرارية بريطانية في أواخر مايو 2023. تاريخياً، ساعدت هذه الأسعار التنافسية الشركات الكيميائية المدرجة في السوق المالية السعودية في الإبقاء على هوامش أرباحها قبل خصم الفوائد والضرائب والاستهلاك وإطفاء الدين أعلى من 17 في المائة، وهو معدل الربحية فوق المتوسط لدينا، حتى في أوقات تقلب الأسعار وعدم اليقين الاقتصادي. واتسعت الفجوة بين أسعار المواد الأولية للشركات السعودية والشركات العالمية عقب اندلاع الصراع بين روسيا وأوكرانيا؛ بسبب حالة عدم اليقين بشأن إمدادات الغاز إلى أوروبا والتقلبات التي شهدتها أسعار السلع. ومع ذلك، نتوقع أن تضيق الفجوة بين مستويات الأسعار المحلية للإيثان والميثان والمستويات العالمية خلال السنوات القليلة المقبلة، حيث نتوقع أن يبلغ متوسط سعر هنري هب 3.25 دولار أمريكي لكل مليون وحدة حرارية بريطانية في الفترة المتبقية من عام 2023 وفي عام 2024، و3.50 دولار أمريكي لكل مليون وحدة حرارية بريطانية في عام 2025. الارتفاع الأخير في أسعار المواد الأولية قلل بشكل معتدل هوامش الأرباح كانت الزيادة الأخيرة في أسعار المواد الخام في يناير 2016، عندما رفعت الحكومة السعودية سعر الإيثان إلى 1.75 دولار أمريكي لكل مليون وحدة حرارية بريطانية والميثان إلى 1.25 دولار أمريكي لكل مليون وحدة حرارية بريطانية، من 0.75 دولار أمريكي لكل مليون وحدة حرارية بريطانية، وخَفَّضَت نسبة الخصم على سعر البروبان والبيوتان والنافتا إلى 20 في المائة من 28 في المائة. هذه التعديلات في الأسعار أدت إلى انخفاض هوامش الأرباح قبل خصم الفوائد والضرائب والاستهلاك وإطفاء الدين للشركات الكيميائية بمقدار 300 نقطة أساس في المتوسط خلال عام 2016. انخفضت الإيرادات بنسبة تراوحت بين 11 في المائة - 12 في المائة على أساس المتوسط المرجح بسبب انخفاض أسعار البيع، مع انخفاض أسعار خام برنت بنسبة 17 في المائة على أساس سنوي وانخفاض متوسط أسعار البولي إيثيلين بنسبة تراوحت بين 5 في المائة - 10 في المائة. انخفضت الأرباح قبل اقتطاع الفوائد والضرائب والإهلاك وإطفاء الدين بنسبة 9 في المائة. كانت بعض الشركات ذات الانكشاف الكبير على الميثان، بما في ذلك الأسمدة، أكثر حساسية لتعديلات الأسعار وانخفضت هوامش الأرباح قبل اقتطاع الفوائد والضرائب والإهلاك وإطفاء الدين بشكل ملحوظ، بنسبة 18 في المائة في حالة واحدة. في حين أن الزيادات في أسعار المواد الأولية هي محركات رئيسية للربحية، فإن القدرة على تمرير زيادات الأسعار للعملاء لا تقل أهمية في تخفيف الضغط عن الربحية. من وجهة نظرنا، سيكون هذا تحدياً لشركات البتروكيماويات على المدى القريب، بسبب زيادة القدرة الإنتاجية في القطاع والعلاقة بين الطلب والظروف الاقتصادية في العديد من الأسواق النهائية. مع ذلك، تختلف محركات الربحية اختلافاً كبيراً بين شركات الأسمدة، لأن الطلب مرتبط بالحاجة الأساسية للغذاء في ضوء النمو السكاني، ومحدودية الأراضي الصالحة للزراعة، والتحديات الناجمة عن تغير المناخ، غير تلك المرتبطة بالظروف الاقتصادية. على سبيل المثال، في عام 2022، سجلت شركات الأسمدة النيتروجينية هوامش أرباح قياسية، على الرغم من الارتفاع القياسي في أسعار الغاز في أوروبا، لأنها كانت قادرة على تمرير تكاليف المواد الأولية إلى المزارعين في ظل نقص الإمدادات بسبب قيود التصدير في الصين وانقطاع الإمدادات من روسيا. الزيادات الإضافية في أسعار المواد الأولية لن تؤدي إلى الإضرار كثيراً بالربحية والرافعة المالية لن يؤثر الانخفاض الافتراضي في الأرباح قبل اقتطاع الفوائد والضرائب والإهلاك وإطفاء الدين بسبب ارتفاع أسعار المواد الأولية بشكل كبير على الربحية والرافعة المالية للشركات الكيميائية السعودية، وفقاً لسيناريوهي الضغط لدينا. على الرغم من أن ديناميكيات القطاع تبدو أضعف في عام 2023 لأن حالة عدم اليقين الاقتصادي وتقلب الأسعار بشكل عام تزيد من الضغط على الهوامش، فقد طبقنا سيناريوهين للضغط لعام 2024، بافتراض الإعلان عن رفع أسعار المواد الأولية في الربع الأخير من عام 2023. يقيس السيناريوهان الخاصان بنا تأثير انخفاض الأرباح قبل اقتطاع الفوائد والضرائب والإهلاك وإطفاء الدين على هوامش الأرباح قبل اقتطاع الفوائد والضرائب والإهلاك وإطفاء الدين للشركات الكيميائية ونسبة الديون إلى الأرباح قبل اقتطاع الفوائد والضرائب والإهلاك وإطفاء الدين: السيناريو (أ) يتشابه انخفاض هامش الأرباح قبل اقتطاع الفوائد والضرائب والإهلاك وإطفاء الدين مع الانخفاض الذي شهده في عام 2016، بمقدار نحو 300 نقطة أساس. نفترض أن معظم الانخفاض في عام 2016 مرتبط بارتفاع أسعار المواد الأولية. السيناريو (ب) كان انخفاض هامش الأرباح قبل اقتطاع الفوائد والضرائب والإهلاك وإطفاء الدين ملموساً أكثر مما كان عليه في عام 2016، عند 700 نقطة أساس، بشكل رئيسي للأخذ بعين الاعتبار عامل ضغوط التكلفة الإضافية. وتشمل هذه الضغوط التضخم، وضعف نمو الإيرادات بسبب تباطؤ الاقتصاد الكلي، الذي قد يؤدي إلى تراجع الطلب، وحدوث فائض في السلع، مما قد يطيل الضغط على أسعار البيع. مع ثبات باقي العوامل، وعلى افتراض عدم تمرير ارتفاع التكاليف في الأسعار أو اتخاذ إجراءات إدارية لتخفيف الضغط على الهوامش، فإن التأثير على الأرباح قبل اقتطاع الفوائد والضرائب والاستهلاك وإطفاء الدين كبير، مع انخفاضها بنسبة 25 في المائة في المتوسط، بالدولار الأمريكي، في السيناريو (ب)، وانخفاضها بنسبة 11 في المائة في المتوسط في السيناريو (أ). مع ذلك، ما نزال نتوقع أن يظل متوسط ربحية الشركات المدرجة أعلى من 17 في المائة في عام 2024 في كلا السيناريوهين. هذا دليل على قوة الكفاءة التشغيلية لمعظم الشركات وحجمها وقدرتها على استيعاب الصدمات. يؤدي كلا السيناريوهين زيادة في نسبة الديون إلى الأرباح قبل اقتطاع الفوائد والضرائب والإهلاك وإطفاء الدين بأقل من 1 مرة، في المتوسط. وذلك لأن معظم الشركات الكيميائية المدرجة في المملكة العربية السعودية لديها ميزانيات عمومية قوية، وبعضها لا يترتب عليها أية ديون إجمالية. نتوقع أن تكون الشركات ذات الانكشاف الأكبر على الأسمدة كمواد أولية أكثر حساسية تجاه ارتفاع التكاليف، لكنها لا تزال تحافظ على مقاييس ائتمانية مرنة نسبياً. ويمكن أن تنخفض احتمالية تحقق توقعات إجراء تعديلات على أسعار المواد الأولية إذا كانت أسعار خام برنت ستصل إلى 90 دولاراً أمريكياً للبرميل في عام 2023 و85 دولاراً للبرميل في عام 2024، إلى جانب الفوائض المالية في نفس الفترة. نظرة عن قرب على الشركة السعودية للصناعات الأساسية نتوقع بأن تحافظ شركة سابك على ربحية رائدة في القطاع ومديونية منخفضة. نتوقع بأن تتجاوز نسبة الأموال من العمليات إلى الديون 60 في المائة وبأن تبلغ نسبة الدين إلى الأرباح قبل اقتطاع الفوائد والضرائب والإهلاك وإطفاء الدين أقل من 2.0 مرة في 2023. كانت هذه النسب أعلى من 100 في المائة وأقل من 1 مرة، على التوالي، كما في 31 ديسمبر 2022. بالنسبة لسابك، لا نأخذ في الاعتبار الزيادات الإضافية في أسعار المواد الأولية في السيناريو الأساسي. مع ذلك، في السيناريوهين الافتراضيين للضغط أعلاه، نتوقع أن تظل نسبة ديون سابك المعدلة إلى نسبة الدين إلى الأرباح قبل اقتطاع الفوائد والضرائب والإهلاك وإطفاء الدين أقل بكثير من عتبة 2 مرة للتصنيف بدرجة «A»، مع ثبات باقي العوامل. لم يكن لتعديلات أسعار المواد الأولية في عام 2016 تأثير سلبي ملموس على هوامش سابك على أساس موحد. ومع ذلك، تأثر قطاع الأسمدة (6 في المائة من إيرادات الربع الأول من عام 2023) سلباً أكثر من قطاع البتروكيماويات والكيماويات المتخصصة (86 في المائة من إيرادات الربع الأول من عام 2023). بينما تحصل سابك على بعض موادها الأولية من أوروبا والولايات المتحدة الأمريكية، فإن معظم أصولها موجودة في المملكة العربية السعودية، حيث تستفيد من الأسعار التنافسية. في نهاية الربع الأول من عام 2023، كانت 71 في المائة من أصول سابك غير المتداولة (باستثناء الأصول المالية وأصول الضرائب المؤجلة) في المملكة العربية السعودية، مقارنة بـ 87 في المائة في نهاية عام 2016. أسعار الفائدة أكثر تأثيراً من انخفاض هامش الأرباح قبل اقتطاع الفوائد والضرائب والإهلاك وإطفاء الدين بشكل عام، نعتقد أن الشركات الكيميائية في المملكة العربية السعودية أكثر حساسية تجاه ارتفاع أسعار الفائدة من انخفاض هوامش الأرباح قبل اقتطاع الفوائد والضرائب والإهلاك وإطفاء الدين. نتيجة لذلك، فإننا نراقب عن كثب مخاطر إعادة التمويل والسيولة لديها، بالإضافة إلى قرارات سياستها المالية والإجراءات التي تتخذنها للحفاظ على مراكز السيولة لديها (لمزيد من التفاصيل، انظر «تقييد الوصول والقدرة على تحمل التكاليف والتوافر: هل تستطيع الشركات الكيميائية الخليجية الصمود في وجه التحديات؟» المنشور في 10 أكتوبر 2022). كما أن وضوح التدفق النقدي التي تتمتع به الشركات الكيميائية ضروري للتخفيف من تقلبات الأسعار وللحفاظ على مقاييس الائتمان.

مشاركة :